日本の国債残高は1,000兆円をコロナ禍において超えました。日本の財政収支は、他の主要国と同様に2008年のリーマンショックの影響による悪化から改善傾向にありましたが、新型コロナウイルス感染症や物価高騰等への対応のため、2020年以降は大幅な赤字となっているためです。

日本銀行(日銀)は、この日本の国債を大量に購入することで、金融緩和政策を実施してきました。但し、イールドカーブ・コントロールの運用柔軟化を先日から実施したように、日銀の政策も金融緩和政策の出口を見据えて動き始めた可能性はあります。

今回は、日本の国債、すなわち日本の借金について、日銀が動き始めたこのタイミングで、少し確認していきたいと思います。

日本の国債残高の状況

普通国債残高は、累増の一途をたどり、2023年度末には1,068兆円に上ると見込まれています。

(出所 財務省「財政に関する資料」)

このグラフを見ると膨張ぶりが分かるのではないでしょうか。 但し、国債の利払いは残高と比べると増加していません。理由は簡単で、金利が低いからです。債務残高の対GDP比は、G7諸国のみならず、その他の諸外国と比べても突出した水準となっています。2022年にはGDP対比で260%を超えていますが、米国は121%、英国102%、ドイツ66%、フランス 111%、イタリア144%、カナダ105%という数字を見ると、日本の異常性が分かるでしょう。

(出所 財務省「財政に関する資料」)

日本の国債残高という問題は、金利が上昇すると顕在化していきます。但し、一気に影響が現れる訳ではありません。それは国債が固定金利で発行されているためです。

金利が上昇した状態となると、国債の償還と新たな発行がある度に、低い金利の国債が高い金利の国債に置き換えられていきます。それによって、国の利払い費が増加し、日本の財政を圧迫する可能性が高くなっていくのです。

日本の一般会計歳入は以下の通りです。

【令和5年度一般会計歳出・歳入の構成】

(出所 財務省「財政に関する資料」)

予算で114兆円の収入があるうち、35兆円強が税金の収入ではなく国債の発行による収入あり、正味の収入は79兆円です。一方で、金利支払いは予算で8.5兆円です。

国債元本が1,000兆円を超えている訳ですから、金利が1%増加したら10兆円の利払い費増加が将来的に想定されることになります(全て同一のタイミングで借り換えされた場合)。

10兆円というと、相続税 2.7兆円、揮発油税1.9兆円、酒税1.1兆円、たばこ税0.9兆円というように、所得税・法人税・消費税以外のその他税収が約10兆円なのですから、インパクトが大きいことが分かります。

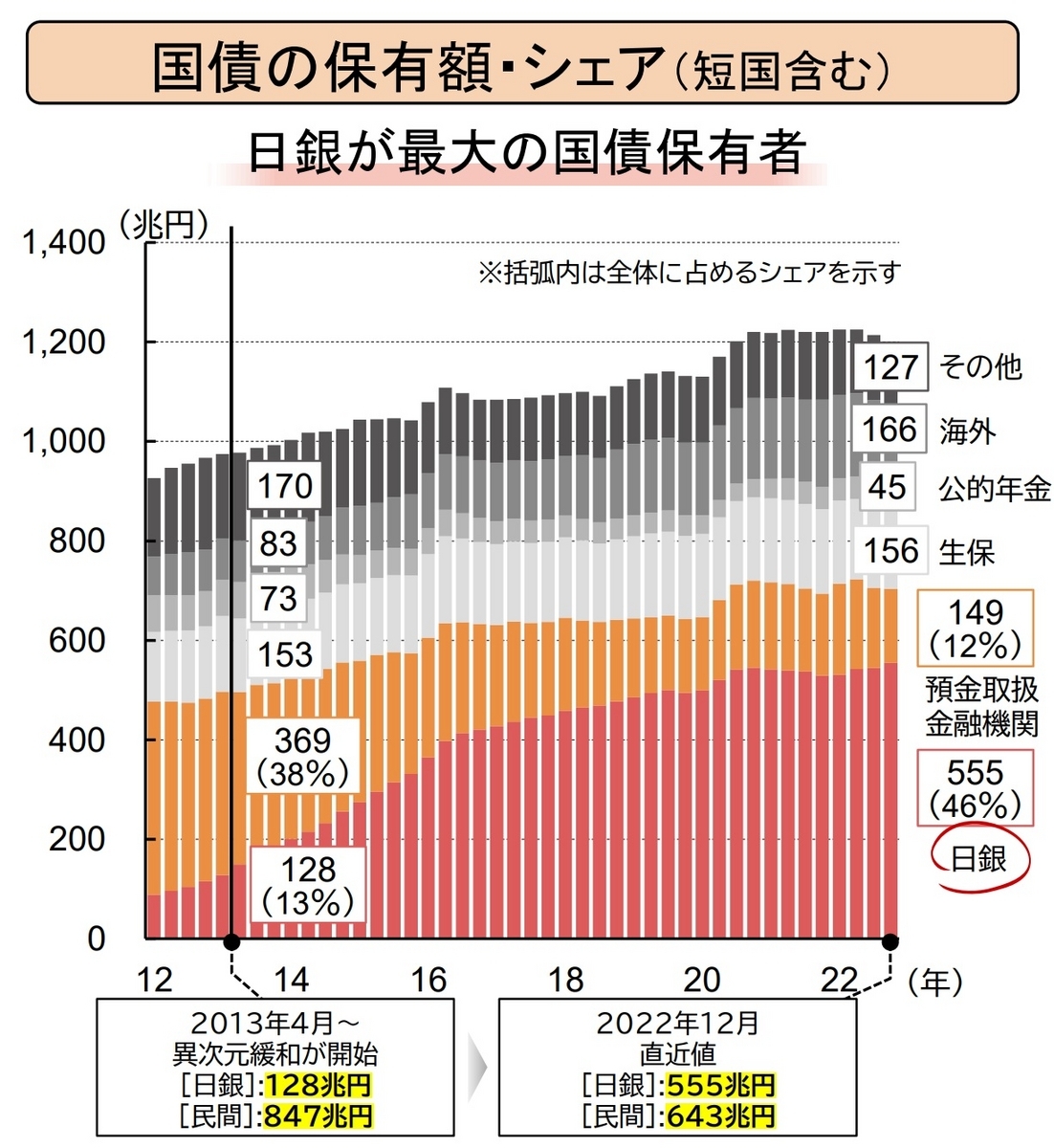

日本の国債を誰が持っているのか

では、この日本の国債を持っているのは誰でしょうか。 以下のグラフをご覧ください。

(出所 財務省「国の債務管理に関する研究会」第3回 資料1)

日本銀行は既に約半分の国債を保有しています。2013年の日銀による異次元緩和が開始されるタイミングでは、日銀の保有割合は13%だったのであり、この10年で急増していることが分かります。銀行(預金取扱金融機関)は2013年に38%だったものが、現在は12%まで保有割合を低下させています。

金融緩和政策とは、銀行のような金融機関が保有する国債を日銀が買い取って、世の中におカネを回す仕組みです。そういう意味では、日銀のシェアが高まったのは当たり前とも言えます。

但し、日銀はイールドカーブ・コントロールの運用柔軟化を開始しました。国債を大量に購入する政策を修正し始めたのです。日銀が国債の購入を減らした場合、通常であれば、銀行が国を保有することになるでしょう。

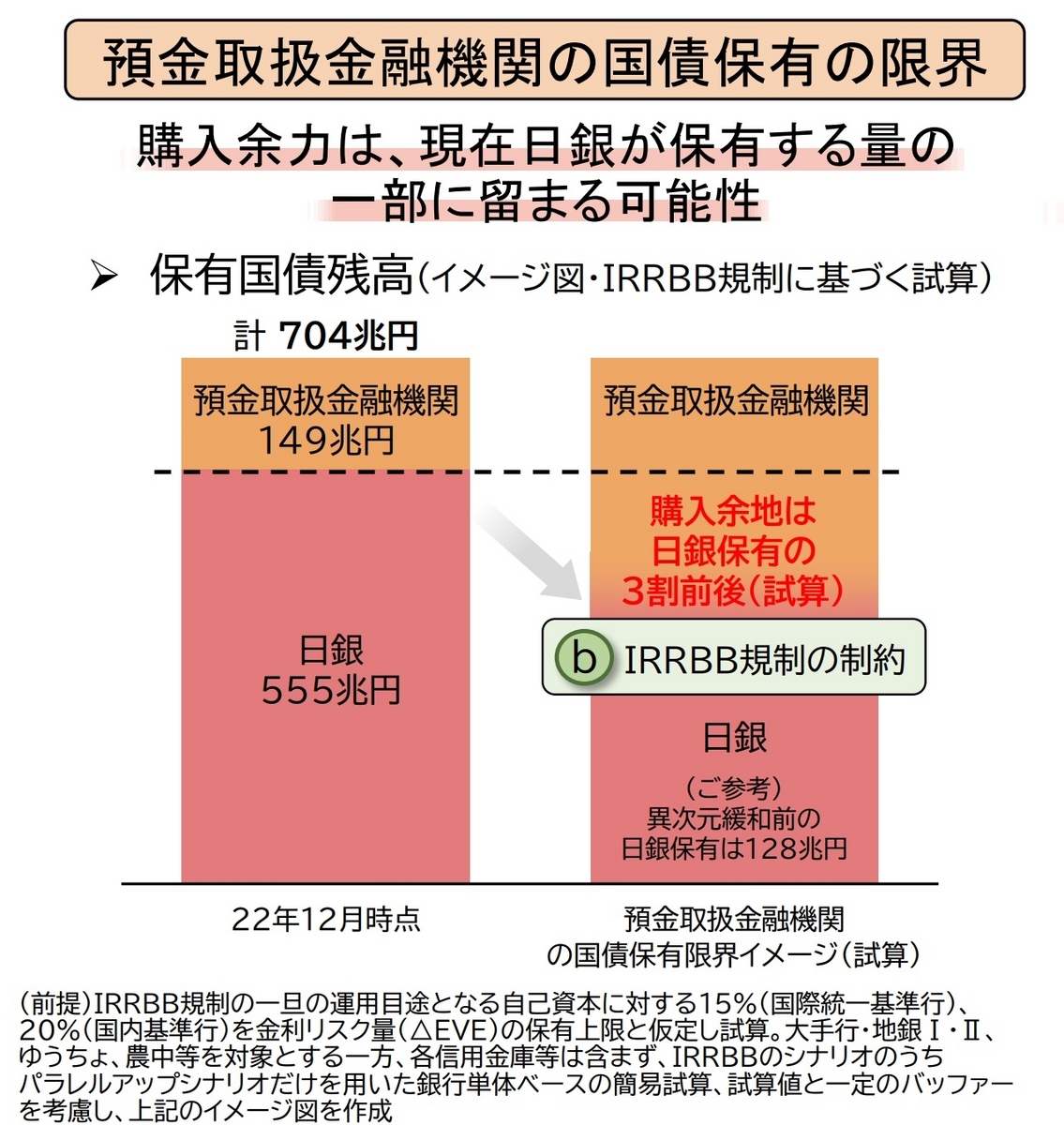

金融機関が国債を保有する限界点

ところが、ここで認識すべきことがあります。世の中ではあまり議論されていないことですが、銀行は国債を無制限に購入することはできないという問題です。

細かい説明は省きますが、銀行はレバレッジ比率を保つ必要があったり、自己資本に対する金利リスク量(国債には金利リスクがありますので、国債を持つことが出来る量と考えると近いでしょう)の比率にも上限目途値が存在します。

そのような規制を考慮すると、日銀の保有する国債を全て銀行が購入することは無理であり、銀行の購入余地は日銀保有の3割前後であると三菱UFJ 銀行が試算しています。 これは、財務省が行っている 「国の債務管理に関する 研究会」の第3回(2023年6月2日)に示されたものです。

(出所 財務省「国の債務管理に関する研究会」第3回 資料1)

すなわち、日銀が金融緩和として国債を大量に購入・保有していた政策を正常化させようとしても、今までは銀行が持ってくれていたから銀行に戻せば良いという安易な考え方では、日銀の政策変更ができないということです。「国の債務管理に関する研究会の参加メンバーからは、以下の意見が出たとWebで公表されています。

- 日銀のバランスシート縮小というのはまだかなり先の話かというイメージがありつつも、現実に今後数年というようなスパンで見れば、いずれ想定すべき事態。そして、主に銀行を中心に保有されていた国債を日銀が吸収したのだから、銀行に戻せばいいというような安直な発想ではいけないということを非常に精緻に説明いただいたところであり、この点が今後の大きな課題だと思う。

- 金融機関の国債購入余力について、今後、日銀は、量的緩和の出口で、国債を期落ちさせてバランスシートから落としていくことになるのだと思う。そして、期落ちした国債に対しては、財務省が借換債を発行していくのだと思うが、金融機関の国債購入余力が足りなくなるような懸念はないのか。

- 金融機関の国債購入余地について、資産運用が今後多様化していく中で、家計の貯蓄の形態が多様化していくと考えられることにも留意。

このような意見が有識者から出ているのです。はっきり言って、日銀が異次元緩和と呼ばれるほどの政策を終えようとしても、銀行を中心とした日本の金融機関にはその余力がないと言っても過言ではありません。これをマスコミがもっと指摘する必要はあります。

日本の財政をどうしていくのか、日本円の価値は守られるのかを、我々は考えなければなりません。上記研究会のメンバーが発言した以下のコメントは非常に示唆に富んでいます。政治や政策は政治家や官僚だけのものではありません。我々一人ひとりの生活に影響を与えるのです。

- 仮に金利が上昇した場合、利払費が増え、利払費の増がリスクファクターになって国債が売られて、円が売られる、ということが十分にあり得るので、金融政策正常化のプロセスがなかなか進まないのだろうと思っている。金利を低く抑えなければいけない、金利のほうが成長率よりも低くなければいけないという状態が常態化した場合、常に日本の金利は低金利となり、円キャリーが続くので、何もせずとも円安になるのではないか。円安が続き、ドル円が220円位になり、USドル建てでの1人当たりGDPがどんどん下がることも考えられる。仮にPPPベースで見たときのドル円が220円位となった場合、1人当たりGDPはウルグアイやメキシコと同じぐらいになる。

皆さんはどのようにお考えになるでしょうか。