日本銀行(日銀)が2021年度(2022年3月期)決算を発表しました。

コロナ禍において日銀の決算はどのようになっているのでしょうか。

日銀の決算については、あまり話題に上ることはありません。実質的に国と一体であるだけに、利益が出てもあまり意味はないですし、損失が出ても企業としての存続に影響がある訳ではないからです。

しかし、それでも筆者が日銀の決算について取り上げたいのは、日銀の信用力が、日本の為替や国債に影響を及ぼしかねないからです。

日銀は金融緩和のために大量の国債を購入しています。

ご承知の方が多いと思いますが、金利が上昇した場合、国債価格は下落します。米国は金利上昇局面にあり、他国も金利上昇してきているところがある一方で、日本は金利が上昇していません。日銀が強烈に金利を抑え込んでいるからです。しかし、その影響もあってか円安が起こり、悪い円安論が出てくるようになってきます。日本、そして日銀は円の価値を守るために、金利を上げなければならなくなるかもしれないのです。

その時には、大量に国債を抱える日銀に大きな含み損が出てくるかもしれません。そんな観点から、今回は日銀の2021年度決算について確認していきたいと思います。

日銀の決算概要

日銀の2021年度決算は、経常利益が2兆4,185億円と前年比+4,421億円増え、改正日銀法が施行された1998年度以来で最高となりました。主な要因は、円安により外貨建資産の評価額が拡大し、更に保有する上場投資信託(ETF)の分配金収入が増えたからです。

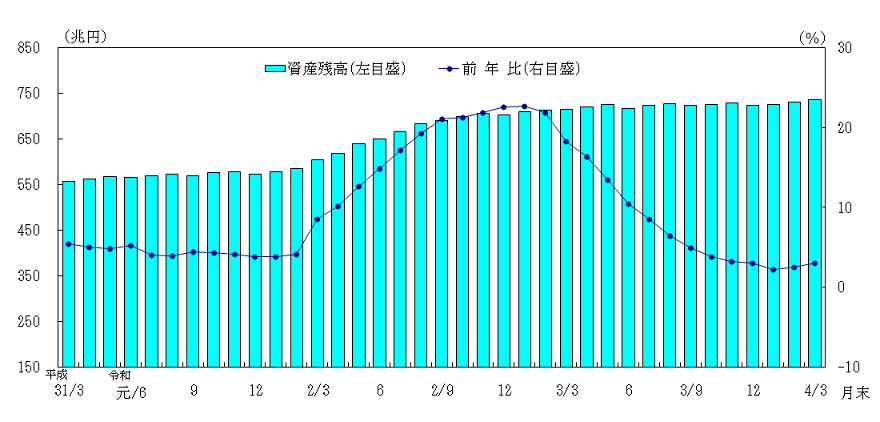

新型コロナウイルス禍を背景とした金融緩和で総資産も過去最大となっています。

2021年度末における資産の状況をみると、総資産残高は、貸出金を中心に前年度末と比べ21兆6,969億円増加(+3.0%)し、736兆2,535億円となりました。

(出所 日銀Webサイト)

資産の変化を詳しくみると、貸出金が、151兆5,328億円と前年度末を25兆6,926億円上回っています。このうち、新型コロナウイルス感染症対応金融支援特別オペの残高は、86兆8,372億円と前年度末と比べ22兆108億円増加しました。また、長期国債は、資産買入れを進めるなか、511兆2,312億円と前年度末を15兆4,541億円上回っています(但し、国債全体では5兆9,915億円減少に転じ、減少は2008年度以来13年ぶりです)。更に金銭の信託(信託財産指数連動型上場投資信託=ETF)の残高は36兆5,657億円と前年度末と比べ+6,861億円増加しました。

日銀の決算における最大の特徴は、国債保有残高が500兆円を超えていることです。

金利が上昇した場合には?

日銀の決算もしくは日銀の企業としての財務体質において、最も注目されるのは国債の金利上昇リスクでしょう。

前述の通り、金利が上昇すると国債の価格は下落する(すなわち含み損を抱えることになる)ためです。

(出所 日銀決算資料から筆者作成)

上記は日銀の決算資料に記載のある日銀が保有する国債の内訳です。

日銀は長期国債を511兆円保有しています。そのうち、変動利付国債と物価連動国債は金利上昇があったとしても大きな影響が出ないと考えて良いでしょう。しかし、日銀の保有国債は、固定金利が主です。固定金利の債券は金利上昇時に含み損を抱えます。

この含み損がどの程度出るかを試算してみましょう。

ここでは修正デュレーションを用います。修正デュレーションとは、債券投資額の平均回収期間を表す「デュレーション」を(1+最終利回り)で割った指標です。利回り変化に対する債券の価格変化を計算する場合に用います。たとえば修正デュレーションが1の場合、最終利回りが1%変化すると債券価格も1%変化することを示しています。修正デュレーションが大きいほど、金利変動に対する債券価格の変動率が大きくなることになります。

日銀の保有国債の平均残存期間は、簡単に試算すると12.4年となります。これは、上記利付国債2年ものの場合は、残存期間が2年間残っていること、同様に利付国債5年物の場合は、残存期間が5年間丸々と残っていることを前提に計算したものです。

しかし、日銀については、これ以上の情報は分かりません。すなわち、日銀が保有する債券の平均残存期間(正確に言えば、その最大値)はある程度分かるのですが、上記修正デュレーションが分かりません。

そこで、マーケット全体の債券における修正デュレーションを用いてみます。

ここで登場してくるのがインデックスです。NOMURA-BPIは、「NOMURA Bond Performance Index(ノムラ・ボンド・パフォーマンス・インデックス)」の略で、野村證券金融工学研究センターが算出・公表する、日本の公募債券流通市場全体の動向を的確に表すために開発された投資収益指数です。このNOMURA-BPIの修正デュレーションは9.14(2022年5月末時点)です。非常に粗いですが、日本は国債マーケットが厚いことを鑑み、これを使いましょう。日銀の保有国債の平均残存期間以内にも収まっていますので概ね問題もないものと思われます。

このNOMURA-BPIの修正デュレーションを使うと、日銀は1%の金利上昇で、1%×9.14≒9%の含み損を被ることになります。

日銀が保有する長期国債(固定金利)は506兆円(長期国債合計から変動利付国債と物価連動国債を除く)です。506兆円×9%≒45兆円が1%の金利上昇に伴い日銀に発生する含み損となります。

2017年5月に黒田日銀総裁は、衆院財務金融委員会で「長期金利が1%上昇したら、日銀が保有する国債の評価損が23兆円程度に達する」と発言したことがあります。当時の日銀は2017年3月末時点で、国債を約370兆円保有していました。当時であれば、1%の金利上昇で23兆円÷370兆円=約6%の含み損が出る、すなわち修正デュレーションが6年程度だったと思われますが、その後も日銀は緩和を続け、保有している国債は長期化しています。従って、上記のNOMURA-BPIの修正デュレーションを使っても、大きく外しているということにはならないと筆者は想定しています。

幅を持たせて考えると、日銀は1%の金利上昇で6~9%ぐらいの含み損を抱えると想定しておけば良く、これは実額でいけば、30~45兆円の含み損が発生するということになります。

所見

2022年3月末時点では、日銀が抱える国債526兆1,736億円の時価は、530兆5,471億円となっており、含み「益」が4兆3,734億円となっています。

但し、上述の通り金利が上昇した場合には、含み損は簡単に「飛ぶ」可能性があります。

日銀の純資産は4兆7,024億円です。そして、債券の取引損失に備えた債券取引損失引当金は5兆6,010億円です。

金利が1%上昇した場合には、30~45兆円程度の含み損が出ることになりますので、すぐに日銀が「実質的に」債務超過になることが良く分かるでしょう。

もちろん、日銀が金融政策として金利を誘導している訳ですから、日銀がコントロールしているのに日銀が債務超過になるようなことをする訳がない、と考えることも可能です。しかし、他国がどんどんと金利を引き上げ、結果として円安が進みすぎた場合にも、日銀は金利を上昇させないでしょうか。

決めつけ過ぎ、思い込みは良くないのではないでしょうか。

我々は、既に日銀が金利上昇させる政策余地を失っていると考えることも出来ます。しかし、市場では、そして世の中では何が起きるか分かりません。ロシアがウクライナに攻め込んだ時には、誰もが「まさか」と思ったのではないでしょうか。

日銀が金利をコントロールできなくなったり、円安が政治問題化した場合等、様々な可能性はあります。金利が上昇した場合には、日銀が債務超過に陥り、円の信用が著しく棄損されることだってあり得ます。

そのような可能性を様々に考え、その対応策をいざという時に準備しておくことこそが、金融市場で生き残ったり、自らの資産を保全することにつながるのでしょう。