日本銀行が金融システムレポートを発行しました。

この金融システムレポート は、金融システム全体の状況についての分析・評価を行うレポートで、日本銀行が原則年2回公表しています。 日本の金融システムの安定性を評価するとともに、安定確保に向けた課題について金融機関を含む幅広い関係者とのコミュニケーションを深めることが目的とされています。

この金融システムレポートにおいて改めて「不動産」が取り上げられています。

日本銀行は日本の不動産のどこに課題認識を持っているのでしょうか。今回は金融システムレポートの内容から日本の不動産の現在地について簡単に確認していきたいと思います。

商業用不動産価格

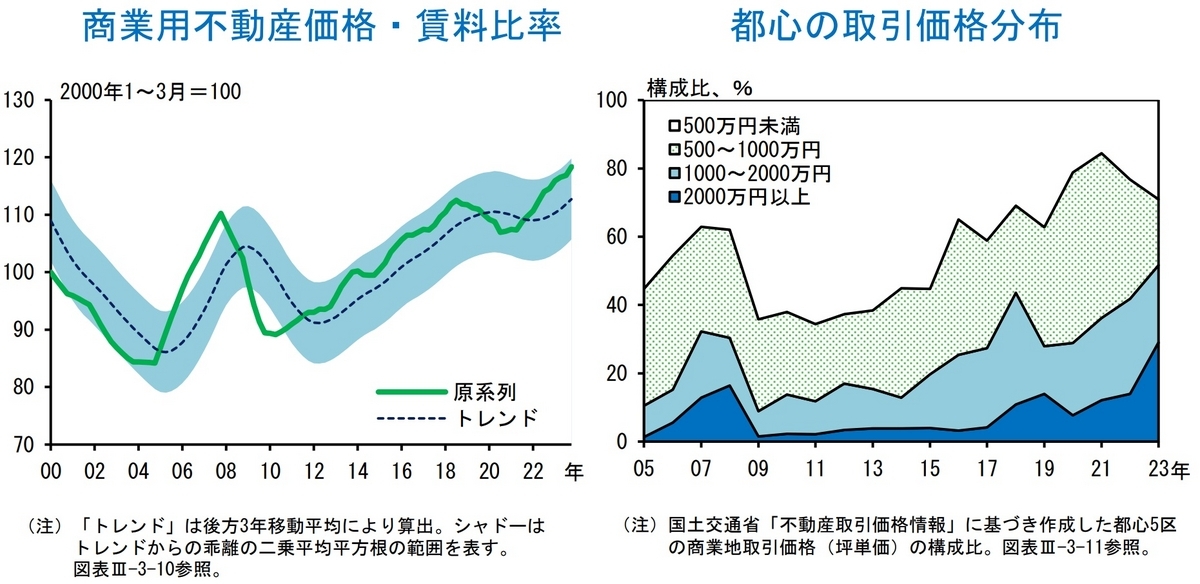

まずは以下のグラフをご覧ください。

(出所 日本銀行「⾦融システムレポート概要」)

この2つのグラフが示しているのは商業⽤不動産市場では、⼀部に割⾼感が窺われるということです。日本銀行は「全国の「商業⽤不動産価格・賃料⽐率」はミニバブル期(筆者註:リーマンショック前の不動産上昇局面)の⽔準を上回っている。こうした傾向は、都⼼の商業地区において顕著。局所的に⾼額帯の取引が増えている。」と指摘しています。

海外投資家の動向

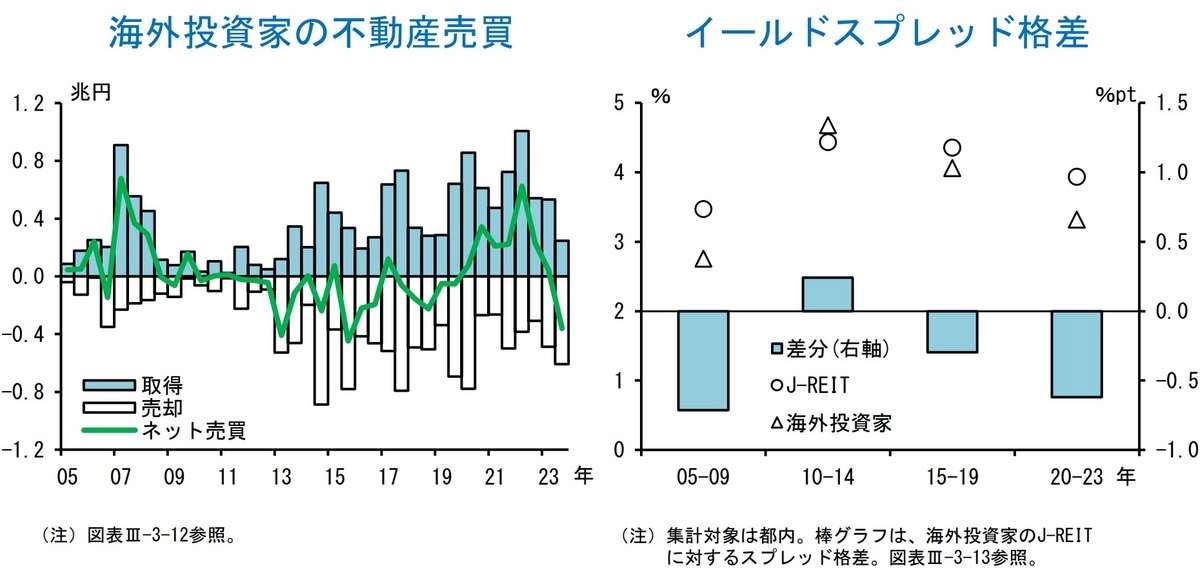

単に価格が高いだけならば大きな問題ではないと言えるかもしれませんが、次に以下のグラフをご覧下さい。

(出所 日本銀行「⾦融システムレポート概要」)

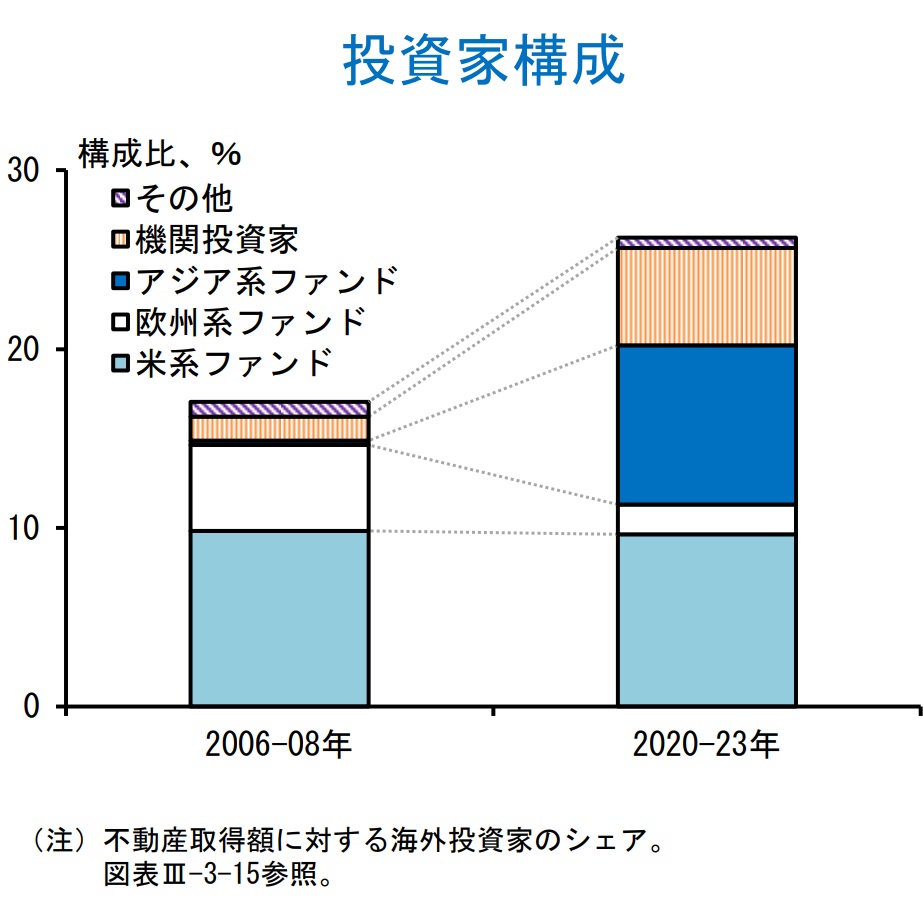

取引市場では、不動産取得に積極的だった海外投資家が昨年後半、4 年振りの売り越しに転じるなど、変化がみられています。

昨年前半までの主な売り⼿は⽶国市場で損失を計上した⽶系ファンドでした。⽶系ファンドが売却した物件は、アジア系ファンドなど他の海外ファンドや海外機関投資家が新たに取得していましたが、昨年後半からは、⽶系以外が売り⼿に回る事例も散⾒されています。

また、昨年後半からは、⾦利上昇観測を背景とした利益確定売りなど、⽶系以外のファンドが売り⼿に回る事例も散⾒されています。イールドスプレッド(物件利回りー国債利回り)をみると、海外ファンドが保有する都⼼の投資物件は、取得価格が相対的に⾼い分、J-REIT などの国内投資家が保有する物件を下回っていることが上のグラフで分かります(要は、海外ファンドは高値で買ってしまったので収益性が悪い物件を保有しているということです)。こうした海外ファンドのリバランス⾏動は、日本の不動産市場に相応のマーケット・インパクトをもたらし得ると日本銀行は認識しています。

銀行の状況

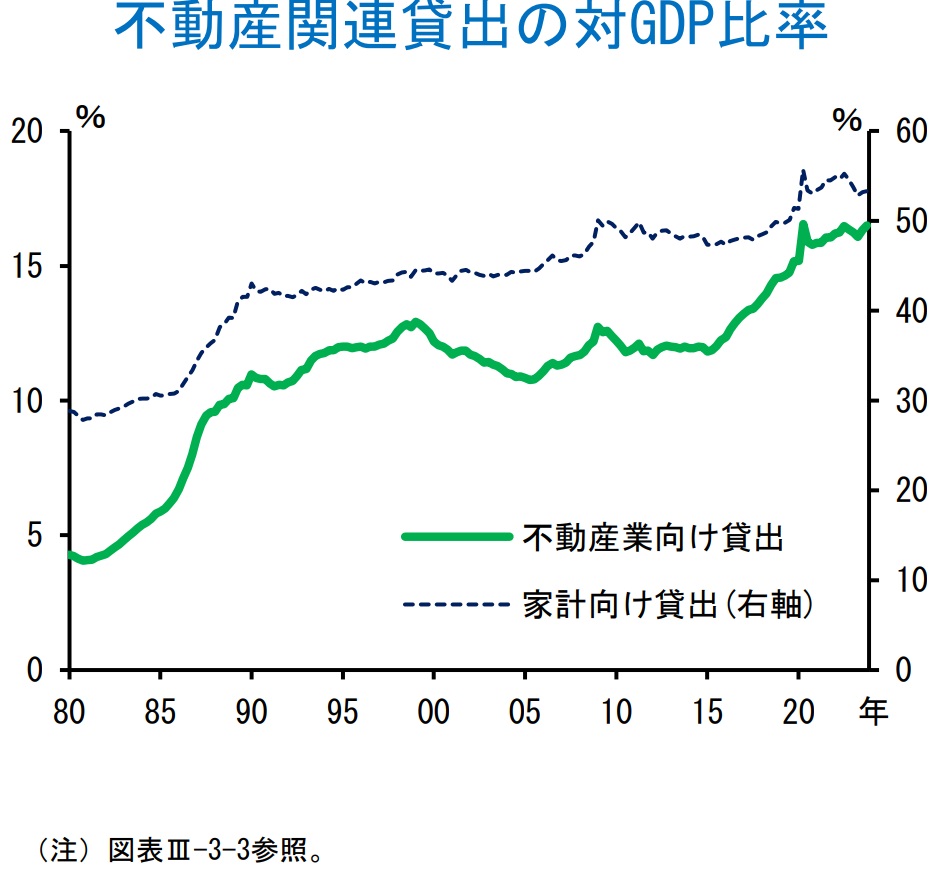

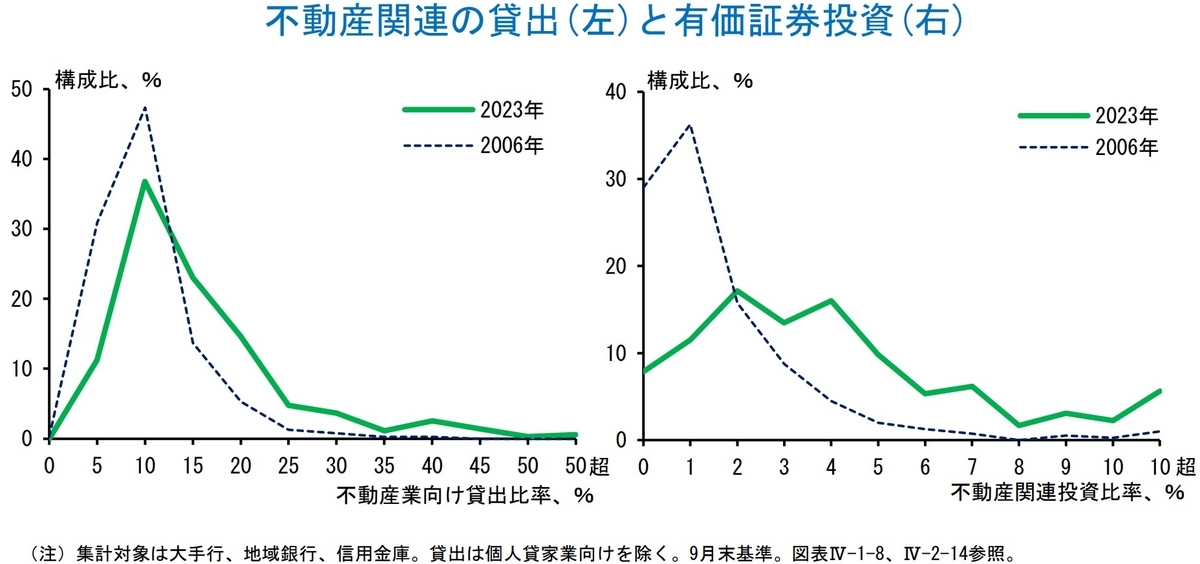

次に不動産を支えている融資についても確認しましょう。

(出所 日本銀行「⾦融システムレポート概要」)

不動産関連貸出の対GDP比率が高くなっていることは⺠間債務の積み上がりを⽰しています。これまでに増加した⺠間債務が将来的にバランスシート調整圧⼒となることで、景気悪化⽅向のリスクを⾼める要因になり得ることを日本銀行は⽰唆しています。

また、銀行の不動産業向け貸出比率は2006年当時のミニバブル期時点よりも高くなっています。

営業基盤(本店所在地)における企業数や⼈⼝が減少するなか、⾦融機関は、貸出機会が相対的に恵まれている地域において、協調融資や貸出⼊札の機会も活⽤し、いわゆる越境貸出に注⼒してきました。都市圏では、⼤型の再開発案件が⽬⽩押しであり、⼤⼿デベロッパーや不動産ファンドの資⾦ニーズが拡⼤しています。こうした資⾦ニーズに対し、都市圏の⾦融機関のみならず、地⽅圏の⾦融機関も、コーポレートローンのほか、ファンド向けのノンリコースローンを介して積極的に応需してきています。その結果、地域銀⾏を中⼼に、不動産業向け貸出⽐率の⾼い先が増えているということになります。

加えて、国内の低⾦利環境が⻑引くなか、⾦融機関の有価証券投資において、⾦利や株式以外の⾦融商品も投資対象とされ、その有力な対象先が、不動産に関連する⾦融商品でした。この金融機関の不動産に関連する金融商品は主に2つに投資しています。

第⼀に、J-REIT や公募・私募の不動産ファンドに対する出資です。REIT やファンドが

保有する物件の価格が下落したり、賃料収⼊が減少することで、投資⼝価格が下落するリスクがあることになります。第⼆に、投資法⼈債に対する投資です。これも、利払いの原資となる物件の賃料収⼊が減少すると、債券価格が下落するリスクがあるのは当然です。

こうした不動産関連投資は、幅広い⾦融機関で取り扱われるようになっています。2000 年代半ばのミニバブル期までは、有価証券投資において不動産関連エクスポージャーを有する地域⾦融機関の保有⽐率は限定的でしたが、最近では、有価証券残⾼に対する不動産関連エクスポージャー⽐率が 5%を上回る地域⾦融機関が、全体の2割を占めるようになっています(上図)。

地域銀⾏や信⽤⾦庫の多くは、都市圏の不動産を裏付け資産とするファンド向けの出資を増やしてきたことで、地⽅に拠点を置く⾦融機関であっても、こうした市場性のエクスポージャーを介して、都市圏の不動産市場の影響を受けやすくなっているという問題意識を日本銀行は持っています。

今後の不動産

以上、日本銀行の金融システムレポートにある不動産関連の情報を簡単に見てきました。

日本の不動産価格に過熱感があること、その有力な買い手であった外国人投資家(ファンド等)が売り越しに転じていること、そして金融機関にも不動産関連のリスクが溜まってきていることが見て取れたと思います。

今後、不動産が大幅に下落するかは分かりません。現状はバブルとまでは言えないからです。但し、ある程度の調整はあってもおかしくありません。

日本は、ついに金利のある世界に突入しました。低金利が前提となっていた枠組みが変わる時です。