自民党総裁選に立候補した河野氏が、今後の年金制度について税を財源とする最低保障部分の創設を打ち出しました。

他候補からは財源等の観点から疑問視する声が出ていますが、河野氏は「年金制度の改革をいまやらなければ若い人たちの将来の年金生活が維持できない」としています。

今回は、河野氏の年金制度改革案について簡単に確認すると共に、その実現性やメリット・デメリット等について考察していきたいと思います。

河野氏の年金制度改革案

河野氏の年金制度改革案の骨子は、国民全てに「最低限の年金を保障する案」と、「積立方式の所得比例年金の導入」にあります。基礎年金(国民年金)については、全額消費税財源に替えることも視野に入れているようです。また、収入が一定以上ある人には(最低保障分は)出さない案とされています。

この改革案は、大多数の個人、特に若い世代には聞こえは良いのではないでしょうか。

基礎年金部分を全て税で賄うとすると、無年金者が救われます。無年金で生活保護を受給している個人にとっては、当然に喜ばしいことでしょう。生活保護の被保護者調査(令和3年6月分概数)では生活保護受給者は204万人、164万世帯存在し、そのうち56%が高齢者となっています。

また、行政のスリム化にもつながります。各自治体において生活保護の受付件数は減少するでしょう。さらに、国民年金の徴収が必要無くなりますので、徴収事務のコストが無くなります。また、国民年金の未納問題も無くなります。

そして、消費税を財源にしようと、他の税金を財源にしようと、所得の低い個人にとっては負担が減る可能性があります(消費税ならば、高齢者も含めた幅広い層から徴収することになる等)。おそらく若い世代にとってメリットが出るでしょう。国民年金の毎月の保険料は16,610円です。この保険料が無くなることは、消費アップにつながる可能性もあります。

積立方式の所得比例年金の導入も若い世代を意識した改革案です。

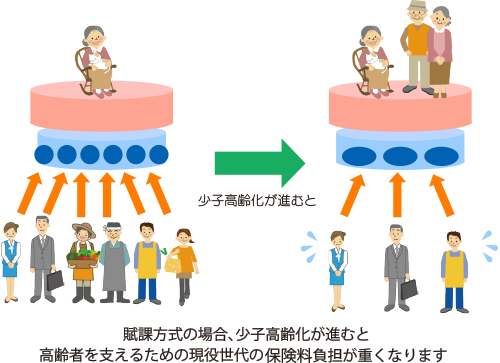

現在の日本の年金は、賦課方式です。賦課方式は、年金支給のために必要な財源を、その時々の保険料収入から用意する方式であり、現役世代から年金受給世代への仕送りに近いイメージです。現役世代が高齢になって年金を受給する頃には、子ども等その下の世代が納めた保険料から自分の年金を受け取ることになります。

少子高齢化が進む日本においては、この賦課方式は、支え手である現役世代が減少していく訳ですから、持続可能か若い世代には不安と不公平感があるでしょう。

(出所 厚生労働省Webサイト「公的年金の財政」)

一方で、積立方式は、将来自分が年金を受給するときに必要となる財源を、現役時代の間に積み立てておく方式です。積立方式であれば、自らが拠出した額と受給額の間の関連が明確であり「不公平感」や「損した感覚」はないでしょう。

河野氏の年金制度改革案の問題点

国民年金(基礎年金)の財源は2分の1が保険料、2分の1が税金です。

この2分の1負担の基礎年金の財源を全て税にすると「12.3兆円分」の巨額な負担が生じると総裁選の議論で高市氏が指摘しています。消費税は1%で約2兆円とされていますから、6%強の消費税アップが必要となる計算です。

これが現実的か、政治的に対応できるかという問題はあります。

また、所得比例部分については、積立方式にすると分かりやすさがある一方で、問題もあります。

なぜ、日本の公的年金は、基本的に「賦課方式」で運営されているのでしょうか。

その理由は、公的年金の実質的な価値を維持することにあります。

賦課方式は、社会的扶養の仕組みであり、その時の現役世代の(給与からの)保険料を原資とするため、インフレや給与水準の変化に対応しやすい(価値が目減りしにくい)ためです。

積立方式は分かりやすいのですが、インフレによる価値の目減りや運用環境の悪化があると、積立金と運用収入の範囲内でしか給付できないため、年金の削減が必要となってしまい、老後の生活を保障するという機能を果たせない可能性があることになります。

アメリカやドイツ等、諸外国の財政方式をみても、最初は積立方式で始まったものの、予測できない社会や経済の大きな変化に事後的に対応していくなかで賦課方式を基本とする財政運営に変わってきたとされています。賦課方式については日本だけが特殊なわけではありません。日本の方が早く少子高齢化の影響が強いため、賦課方式の問題点(現役世代が少なくなると負担が重くなる)が出てきているだけです。

所見

日本の基礎年金を税方式に移行していくことについては、筆者は考えても良いのではないかと考えています。これは所得の再分配の問題と言っても良いでしょう。そして、無年金問題を減少させられることでもあります。

但し、国民全てに最低限の年金を保障しても、生活保護費が減少するから良いとまでは言えないかもしれません。

生活保護費負担金(事業費ベース)は3.8兆円程度です。一方で、保険から税方式に基礎年金を移行していくことで必要となる税源は、上述の通り12.3兆円とされています。生活保護をことさらに問題にすることは、あまり実効性がない(規模が小さい)のではないかと考えます。

一方で、報酬比例部分(厚生年金)を賦課方式から積立方式に移行していく案については、現在の年金制度の方が良いようにも思います。現在も年金積立金管理運用独立行政法人(GPIF)が年金「積立金」の運用を行っているように、日本は賦課方式と積立方式のハイブリッドと言っても良い仕組みです。個々人の口座への積立とはなっていませんが193兆円の積立金をGPIFは運用しており、この積立金を給付に徐々に使うことで、現役世代の負担が重くなるのを緩和しようとしています。

年金問題については、現在すでに出されている以下の施策を着実に行っていくことが最も良い解決策なのではないでしょうか。

- 国民年金に加入する非正規雇用への厚生年金の適用拡大

- 基礎年金の保険料拠出期間延長(40年→45年)

- 現在世代と将来世代の年金の取り分を調整する「マクロ経済スライド」の適用強化

- 基礎年金と厚生年金(所得比例部分)のマクロ経済スライド調整期間の一致(低所得者ほど将来給付改善効果が大きい)

自民党総裁選の各候補者には、年金問題についてもしっかりと議論して欲しいと願います。