日経平均株価が3万円台に一旦到達し、ビットコインが6万ドルを突破する等、資産運用の世界では様々な動きが出ています。

資産運用を行えば一獲千金を狙えると考える人も多いのではないでしょうか。

そのような「派手な世界」がある一方で、日本の公的年金制度には不安を持つ人が多いのではないでしょうか。人によっては国民年金保険料を納付することを止めているかもしれません。

確かに日本の年金制度の財政問題というのは大きな問題です。

しかし、少なくとも国民年金はきちんと給付されるならば、非常に安全で高い利回りを約束してくれる投資でもあるのです。

今回は、国民年金の運用効果について、確認していきたいと思います。

国民年金とは

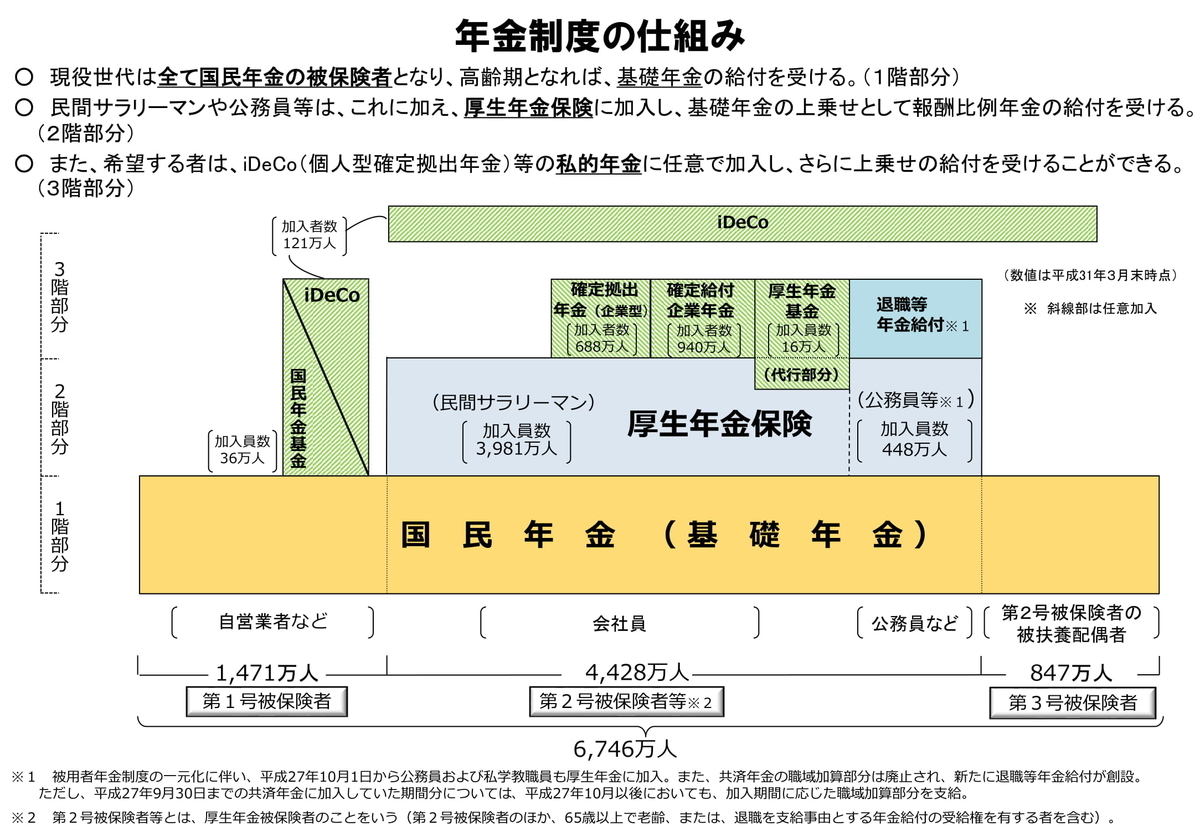

まず、国民年金について改めて確認しておきましょう。

国民年金とは、基礎年金ともいわれ、国民皆年金制度により、20歳以上60歳未満の人は、すべて加入しなければならない公的年金のことです。

一定額の保険料を納めることにより、老齢、障害、死亡によって、その人や家族の生活が脅かされないように保障する社会保障制度の一つとなります。

そして、自分が支払った保険料を将来受給する積立方式ではなく、集めた保険料をその時の年金支給にあてる賦課方式を基本的に採用しています。いわゆる世代間の仕送り方式です。

国民年金の加入者(被保険者)には、個人で保険料を納付する第1号被保険者(自営業、農林漁業、自由業、学生など)、給料から天引きされる第2号被保険者(厚生年金に加入している会社員、公務員など)、届け出をすれば、個人で納める必要はない第3号被保険者(第2号の配偶者)が存在します。

それを図示したのが以下の図表になります。

(出所 厚生労働省「公的年金制度の概要」)

日本の公的年金制度(国民年金も含む)は、社会保険方式です。「保険」ですので、保険料を皆で拠出し、将来事故や老齢、障害などの生活の困難に遭遇した場合に集団で支え合う仕組みです。

賦課方式であり、社会保険方式であるため、国民年金のような公的年金制度には、基本的に「資産運用」という考え方はなじまないでしょう。あくまで困った時の備えなのです。

それでも、国民年金については、その資産運用効果は無視できないものがあります。

生涯支払う国民年金保険料

国民年金は全ての国民が加入者ではありますが、国民年金保険料は、サラリーマンや公務員の場合、厚生年金保険料に含まれています。そのため、純粋に国民年金保険料を支払うのは、国民年金第1号保険者、主に自営業の国民となります。

この国民年金第1号被保険者及び任意加入被保険者の1カ月当たりの保険料は16,540円です(令和2年度)。厚生年金は所得に比例して支払う金額が変化しますが、国民年金については、所得にかかわらず全員一律です。

この16,540円を1年間払うと198,480円となります。

国民年金は20歳から60歳まで保険料を支払います。

従って、途中で免除等を行わない場合は、198,480万円×40年間=7,939,200円、すなわち約794万円が生涯支払う国民年金保険料となります。

将来受給する国民年金の総額

国民年金(老齢基礎年金(満額)、令和2年度)の支給額は月65,141円となっています。これは40年間きっちりと国民年金の保険料を納付した場合です。

この場合、年間の支給額は「65,141円×12ヵ月=781,692円」となります。

そうすると、年間支給額781,692円×10.2年=7,973,258円です。

ほぼ10年の間、国民年金を受給すれば、自分が支払った国民年金保険料を回収できることになります。

国民年金は65歳から給付がスタートしますので、75歳まで生きれば国民年金の支払いは「無駄」にはなりません。

国民年金の資産運用効果

国民年金は社会保険方式ですので、本質的には資産運用とは概念が違うことは先にも述べました。

しかし、国民年金はその資産運用効果が高いことも、また事実です。

2020年7月31日に厚生労働省が発表した2019年の平均寿命は男性81.41歳、女性87.45歳です。

そのため、この数字を使って国民年金の資産運用効果を試算してみましょう。

<男性の場合>

781,692円×(81.4歳‐65歳)=12,819,748円=総受給額

<女性の場合>

781,692円×(87.5歳‐65歳)=17,588,070円=総受給額

以上の通り、男性の場合は1,281万円、女性の場合は1,758万円を国民年金として受給できると想定出来ます。

一方で、国民年金の保険料は月16,540円です。

そのため、この月16,540円を毎月積立し投資していくと考えてみましょう。

男性の場合、毎月16,540円の積み立てを40年間行い、最終積立額が12,819,748円になるのは年率2.2%で運用した場合です。

(※楽天証券のシミュレーターで計算 https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

同様に、女性の場合、毎月16,540円の積み立てを40年間行い、最終積立額が17,588,070円となるのは年率3.6%で運用した場合です。

すなわち、国民年金は、男性で年2.2%、女性で年3.6%で国が資産を運用してくれることと同義です。しかも元本保証どころか、インフレが発生すれば、それを加味してくれることになります。

まとめ

国民年金が日本最強の運用手法の一つである理由がお分かり頂けたでしょうか。

年2.2%~3.6%で元本保証を約束してくれる運用商品は、この低金利環境の日本にはありません。

確かに日本の財政は厳しく、公的年金についても受給できるかという不安はあるかもしれません。

しかし、公的年金制度は定例的な財政検証を行い、仕組みを見直してきました。簡単には年金は破綻しません。(むしろ医療費、介護費の方が筆者は問題だと考えています)

もちろん政治家から見た場合には、年金制度が崩壊したら国民からどのように思われるかを考えているでしょう。当然に次の選挙では選ばれないでしょう。高齢化が進んだ日本において、高齢者から反発を受けるような政策を国が簡単に取ることは出来ません。

将来のことは確約できる訳ではありませんが、国民年金は支払って損になるどころか、自分で運用するよりもよほど良い利回りで返ってくる日本最強の資産運用方法だと筆者は考えています。