日経平均株価が30年ぶりに3万円台を回復しました。

一方で、コロナ禍において企業業績は厳しく、株価がバブルなのではないかとの意見も聞かれるところです。

今回は、端的に「株価はバブルなのか」について簡単に考察してみたいと思います。

バブルとは

バブルとは、ご承知の通り、英語で「泡」ことです。バブルというのは、中身がないのに大きく膨張し、やがて破裂して跡かたもなく消えることを意味します。

デジタル大辞泉では「バブル経済」について以下のように定義されています。

資産価格が、投機によって実体経済から大幅にかけ離れて上昇する経済状況。多くの場合、信用膨張を伴う。価格の高騰が投機の誘因となる間、バブル経済は持続するが、ファンダメンタルズから想定される適正水準を大幅に上回るため、金融引き締めなどをきっかけに市場価格が下落しはじめると、投機熱は急速に冷め、需給のバランスが崩れ、資産価格は急落する(バブルの崩壊)。名称は、泡(バブル)のように膨張し、あるきっかけで破裂するところから。

(出所 デジタル大辞泉から抜粋)

中期的に持続しない程度に資産価格が高騰しており、取引量も拡大している状態のことをバブルと呼ぶと考えておけば良いかと思います。

株価の状態

では、東証の株価の状態はどのような状態なのでしょうか。

30年ぶりに日経平均株価が3万円台を回復したといっても、企業業績が良ければ問題はないはずです。(この企業業績は、正確に言えば「将来の企業業績が良ければ」ということでしょう。)

そこで、最も分かりやすい指標としてPERを確認しましょう。

尚、PERとは以下の定義です。

Price Earnings Ratioの略称で和訳は株価収益率。株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される尺度である。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出される。例えば、株価が500円で、一株当たり利益が50円ならば、PERは10倍である。

一般的には、市場平均との比較や、その会社の過去のレンジとの比較で割高・割安を判断する場合が多い。どのくらいのPERが適当かについての基準はなく、国際比較をする場合には、マクロ的な金利水準は基より、各国の税制、企業会計の慣行などを考慮する必要がある。

(出所 野村證券「証券用語解説集」から抜粋)

PERは利益水準からいって株価が割高か割安かを判断する指標の一つです。但し、どの程度のPERが「正しい水準」なのかという基準はありませんので、過去との比較によって、今のPERが高いのか(割高)、それとも低いのか(割安)を判断することになります。

日本取引所グループは、東京証券取引所の上場銘柄全体におけるPERを公表しています。今回は東証1部に上場する銘柄をのPERについて確認していきます。

(出所 日本取引所グループ/その他統計資料「規模別・業種別PER・PBR(連結・単体)一覧」)

このグラフは東証1部上場企業の時価総額と、東証1部上場企業のPER(単純平均)の推移をグラフ化したものです。時価総額は左軸(百万円単位)、PERは右軸となっています。(尚、PERが0になっている期間は、東証1部上場企業の業績が合算すると赤字となった時期であり、PERが算出されないため便宜的に0としてあります)

このグラフで見ると、2004年以前はPERが100倍を超えることもありました。

ただ、この時期を過ぎるとPERは20倍前後で推移してきたことが分かります。

PER20倍とは、簡単に言えば、株価が利益の20倍になっていることを指しています。一株当たり10円の利益が出ているとすれば、PER20倍とは、まさに一株200円となっている状態です。このPER20倍というのは、言葉を換えれば、「現在の利益の水準であれば20年間で投資が完全に回収できる」ということです。

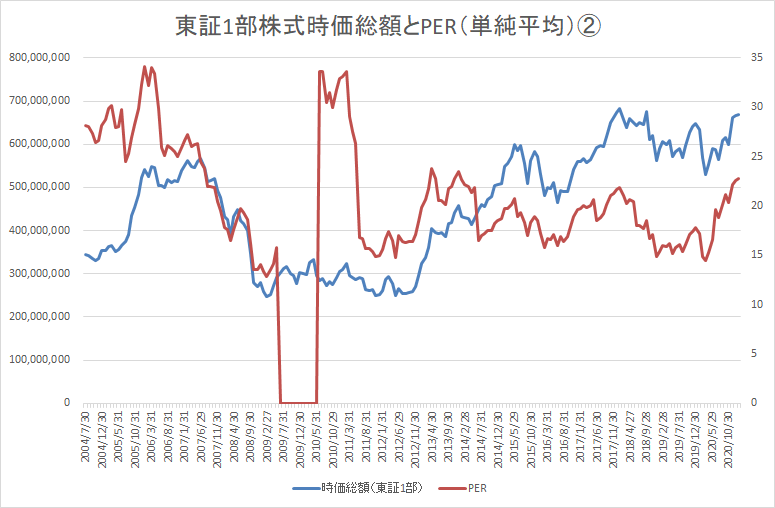

では、このPERについてもう一つのグラフをご覧ください。

(出所 日本取引所グループ/その他統計資料「規模別・業種別PER・PBR(連結・単体)一覧」)

このグラフは、前掲のグラフを2004年半ばからスタートさせています。PERが2004年以前のようにはブレていないため、少し見えやすくなっているのではないでしょうか。

そして、このグラフを見ると東日本大震災が起きて以降は、PER30倍を超えていないということが明確に分かるでしょう。

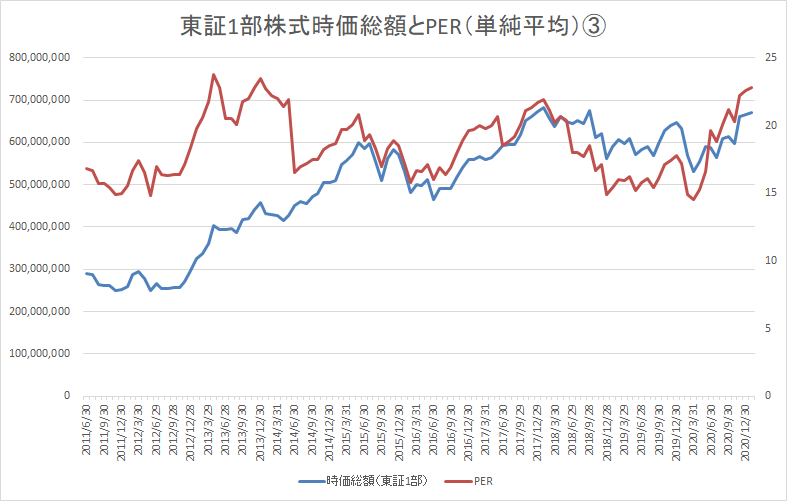

更に次のグラフをご覧ください。

(出所 日本取引所グループ/その他統計資料「規模別・業種別PER・PBR(連結・単体)一覧」)

このグラフは東日本大震災後から2021年1月末までの東証1部の時価総額とPERの推移です。

このグラフだとかなり明確になりますが、2021年1月末時点のPER22.8倍というのは、東日本大震災以降のPERのレンジの上限に到達していることが分かります。そして2月に入ってから株価の上昇は続きましたので、現在の東証1部の株価水準というのは、この約10年間のPERの水準に照らせば「割高」になってきていると言えます。

しかし、東日本大震災以前のPERの水準と比較するのであれば、そこまでの割高ではないとも言えます。

所見

正直に申し上げれば、筆者は株価がバブルか否か、本当のところは分かりません。

しかし、以下の点は指摘することができます。

- コロナ禍の業績不振から立ち直ることが出来るか不明な株価が低迷している銘柄もある中で、過去10年のレンジに比べてPERが割高になってきているため、一部の銘柄はかなり割高となっている可能性がある

- 但し、過去のPER水準に照らせば全体としては「バブルとまではいかない」

- 「株価は割高な水準に入っており、このまま上昇すればバブルを形成する可能性がある」というのが現在の状況ではないか

バブルというのは、その最中には気づかないものであり、崩壊して初めて気づくと言います。

少なくとも、今はマスコミも含めて日経平均株価3万円台回復について「騒いで」います。そう考えると、まだ市場には冷静さが残っており、これはバブルではないと言えるのではないでしょうか。

もしバブルに向かうのであれば、むしろここから株価上昇が加速することもあり得るでしょう。

今回は、分かりやすさを重視して、あくまで一つの参考としてPERに焦点を当てました。ご参考となれば幸いです。