国内旅行最大手のJTBが、資本金を現在の23億400万円から1億円に減資すると報道されています。JTBは、2月12日開催の株主総会で承認を受け、3月31日付で実施する見通しとのことです。

近時は、航空のスカイマーク、マスコミの毎日新聞社が資本金を1億円に減資しています。

今回は、なぜ大企業が資本金を1億円以下にするのかについて簡単に確認していきたいと思います。

減資とは

最初に「減資」とは何かを確認しておきましょう。

資本金を1億円に減資するとはどのような意味なのでしょうか。

「資本減少」の略で企業が資本金の額を減少させること。減資は、会社財産の一部を株主に返還して、会社の事業規模を縮小する「実質上の減資」と株主に対して払い戻しを行わず、額だけを減らす「形式上の減資」の二つに大別される。株式会社が減資をする場合は、株主の利益を守るため、原則として株主総会の特別決議を必要とする。

(出所 野村證券/証券用語集)

今回のJTBの減資は、上述の「形式上の減資」に該当するものと思われます。

JTBはコロナ禍において業績が悪化しています。会社財産を株主に返還する余裕はないと考えられるためです。

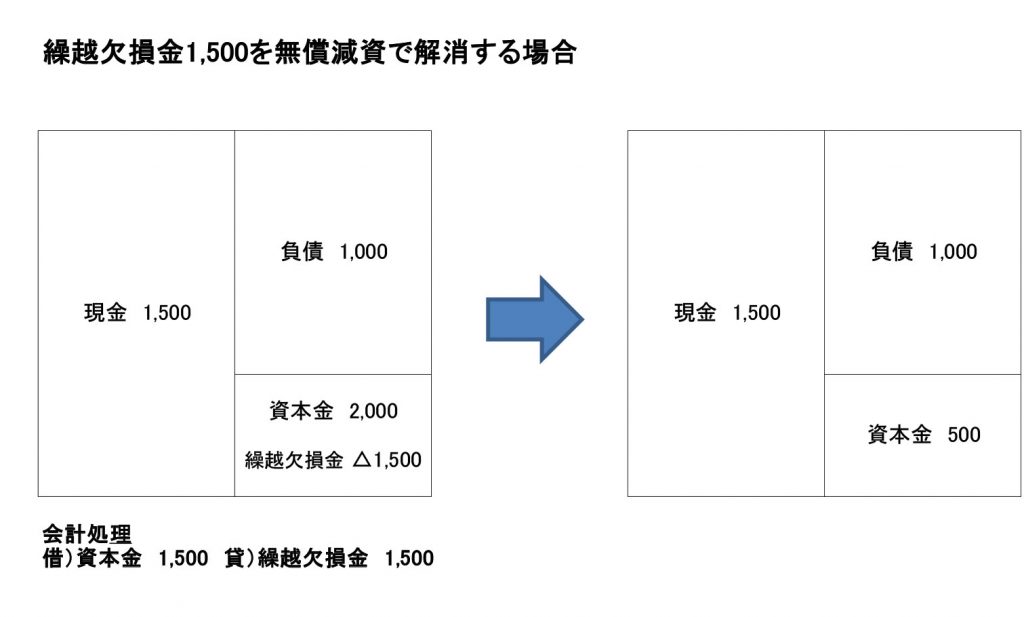

形式上の減資は、会計上の操作でしかありません。イメージとしては以下の無償減資(=形式上の減資)の事例を見ると分かりやすいでしょう。

(出所 Globis 知見録)

この事例だと資本金が2,000ある一方で、過去の決算における損失の結果として▲1,500の繰越欠損金が存在します。この時、資本金2,000を減資して500とし、残り1,500で繰越欠損金の赤字を埋めるというようなことを企業はすることがあります。

今回のJTBの減資は、あくまで会計上の操作でしかないと認識しておけば良いでしょう。

形式上の減資を行っても、資本金の額は変わりますが、純資産(もしくは自己資本)の額は変わりません。言い方を換えれば、自己資本比率もしくは財務の安定性は変わらないということになります。

資本金を1億円とするメリット

では、なぜJTBは「資本金を1億円にしよう」と考えたのでしょうか。

大企業が資本金を1億円以下まで減少させることは珍しく、経営危機の象徴であるかのように報道されます。

JTBは確かに業績は厳しいですが、それでもすぐに破綻するような状況にはないものと思われます。

それでもJTBが資本金1億円への減資に踏み切るのは、間違いなく「節税」のメリットを、今ならば批判無く受けられると考えたためでしょう。

JTBが狙う節税メリットとは、簡単に言えば「税制上は中小企業になる」ということです。

資本金を1億円にする節税策で有名なのはシャープの事例です(最近だと毎日新聞社が話題になりました)。

業績悪化が続いていたシャープが経営再建策の一環として発表した資本金1億円への大幅減資は、当時のマスコミなどからは「税金逃れとの批判が集中」しました。これを受けてシャープは急遽、資本金を5億円までの減資に留め、大企業としてのステータスを維持しました。

では、資本金を1億円とし、税制上は「中小企業の扱いを受ける」とはどのようなことなのでしょうか。

日本の税法上は、資本金が1億円超か1億円以下かで税金負担が大きく変わります。

税法では資本金1億円超の企業を大企業、1億円以下の企業を中小企業と区別しており、税法上の中小企業になることで大企業であっても節税が可能な領域があります。

資本金1億円の具体的メリット

JTBのような大企業が資本金を1億円以下にすることには相応のメリットがあります。但し、あまりにも多大なメリットがあるというほどではありません。

<メリット>

- 法人税の税率が所得金額800万円までは、軽減税率15%が適用される(資本金が1億円を超える企業は800万円までの所得も23.2%の税率が適用)

- 年間800万円まで無条件に交際費を損金に算入可(資本金1億円超の法人の場合には、取引先との飲食代などの交際費の50%が損金算入可)

- 過去10年以内に発生した繰越欠損金のうち、その事業年度の所得金額までを控除可(資本金1億円超の法人の場合、過去10年以内に発生した繰越欠損金のうち、その事業年度の所得金額の100分の50までを当期の所得金額から控除可)※要は所得額をゼロに出来るか、2分の1に留まるかという違い

- 30万円未満の小額減価償却資産を年間300万円まで全額損金に算入可

- 法人事業税の外形標準課税の対象外

- 法人住民税の均等割額が少額に

上記は資本1億円になる主なメリットですが、この中では繰越欠損金の控除と外形標準課税の対象外となることが最も影響が大きいかもしれません。

JTBは、2020年度中間期連結決算で、売上高が前期比81.1%減の1,298億円、営業損失711億円、経常損失580億円、最終損失782億円と大幅な減収、赤字転落となっています。そのため、JTBは2020年度通期でも赤字見通しを発表しています。

この発生した赤字は、次年度以降に黒字が出た場合は、この黒字と相殺することが可能です。

しかし、大企業だと50%までしか相殺(実際には控除)出来ませんが、中小企業だと全額相殺が可能です。

例えば、JTBが2020年度に▲1,000億円の赤字、2021年度に500億円の黒字を計上したとしましょう。その場合、今の大企業だと2021年度には500億円の半分である250億円に対しては法人税が課税されます。法人税が仮に30%だとすると250億円×30%=75億円が課税される訳です。一方で、税制が中小企業だとすると、2021年度の黒字額は前年度の赤字額の範囲内であるため、法人税は課税されません。税制上の中小企業になるだけで、この例だと75億円も節税となるのです。

また、外形標準課税の課税対象外となることもある程度の経済的メリットが見込まれます。

今までの法人事業税では所得に対して課税するため、大企業であったとしても所得が赤字であれば納税を免れることになっていました。外形標準課税は、行政サービスを享受している企業がそれに見合った税を負担するという応益負担の原則を根拠としているものです。要は黒字でも赤字でも行政サービスの負担をしろ、ということです。

ただし、この外形標準課税は資本金が1億円以下の企業にはそもそも課税されません。

大企業であっても合法的に節税することが可能になります。JTBの場合はデータが分かりませんが、かなりの額の節税になる可能性は十分にあるでしょう。

所見

以上、JTBが実施を予定する資本金1億円への減資、すなわち税制上の中小企業化について確認してきました。

この中小企業化は、JTBにとっては非常にメリットのあるものです。

そして、今回、減資による税制上の中小企業化が話題となった「大企業」は、スカイマーク、毎日新聞社、そしてJTBといずれも非上場企業です。非上場企業において、この税制上の中小企業化を止めることは外部からは基本的に出来ません。

日本の税制上は事業規模とは関係なく資本金の額だけで「大企業」「中小企業」が分類されます。

JTBは従業員数で26,000人を超える「大企業」です。上述の通り売上高が8割ダウンしても中間決算で1,300億円の売上がある企業です(2020年3月期の売上高は1兆2,885億円)。

JTBのように、実態が大企業であっても、税制上の中小企業化によって節税を狙う策は、デメリットがほとんどなく、非常に有効な策です。

しかし、JTBは政府が旅行代金を補助するGo Toトラベルの恩恵をある程度は受けています。この節税策がどのように世論から受け取られるかについては、留意が必要かもしれません。(少なくともシャープの時は、マスコミが批判を繰り返しました)