HYBEという韓国の企業をご存知でしょうか。

今や世界的なアーティストとなったBTSが所属するエンターテインメントコンテンツ企業です。

このHYBEは韓国証券取引所で株式が取引されている上場企業です。2020年10月に新規株式公開し、当時の社名は「ビッグヒットエンターテインメント」でした。

このビッグヒットエンターテイメントの株式は公開初日に高値を付けた後に急落し、多くのBTSファンが損失を被ったという報道がなされましたので、ご記憶にある方もいるのではないでしょうか。

今回は、このHYBEの株価について少し考察してみようと思います。

HYBEの株価

HYBEの株価は313,000KRW(ウォン)程度です。

時価総額にすると、日本円換算で1兆1千億円程度あります。

HYBEの上場時の株価急落騒ぎは未だに記憶に新しい出来事だったのではないでしょうか。

HYBE(当時はビッグヒット)株式の公募価格は135,000KRWでしたが、初値の270,000KRWからわずか1時間後にストップ高の350,000KRWに到達するほど加熱し、今度は機関投資家から大量の売り注文が出て値を下げ、初値を下回る258,000KRWで取引を終えていました。まさにジェットコースターのような株価の上下動でした。

当時はBTSの多くのファンが株式を購入し、損失となった事例が報道されていました。

上場直後からしばらくは株価が低迷していましたが、現在は株価が大幅に上昇してきています。

(出所 Google Finance)

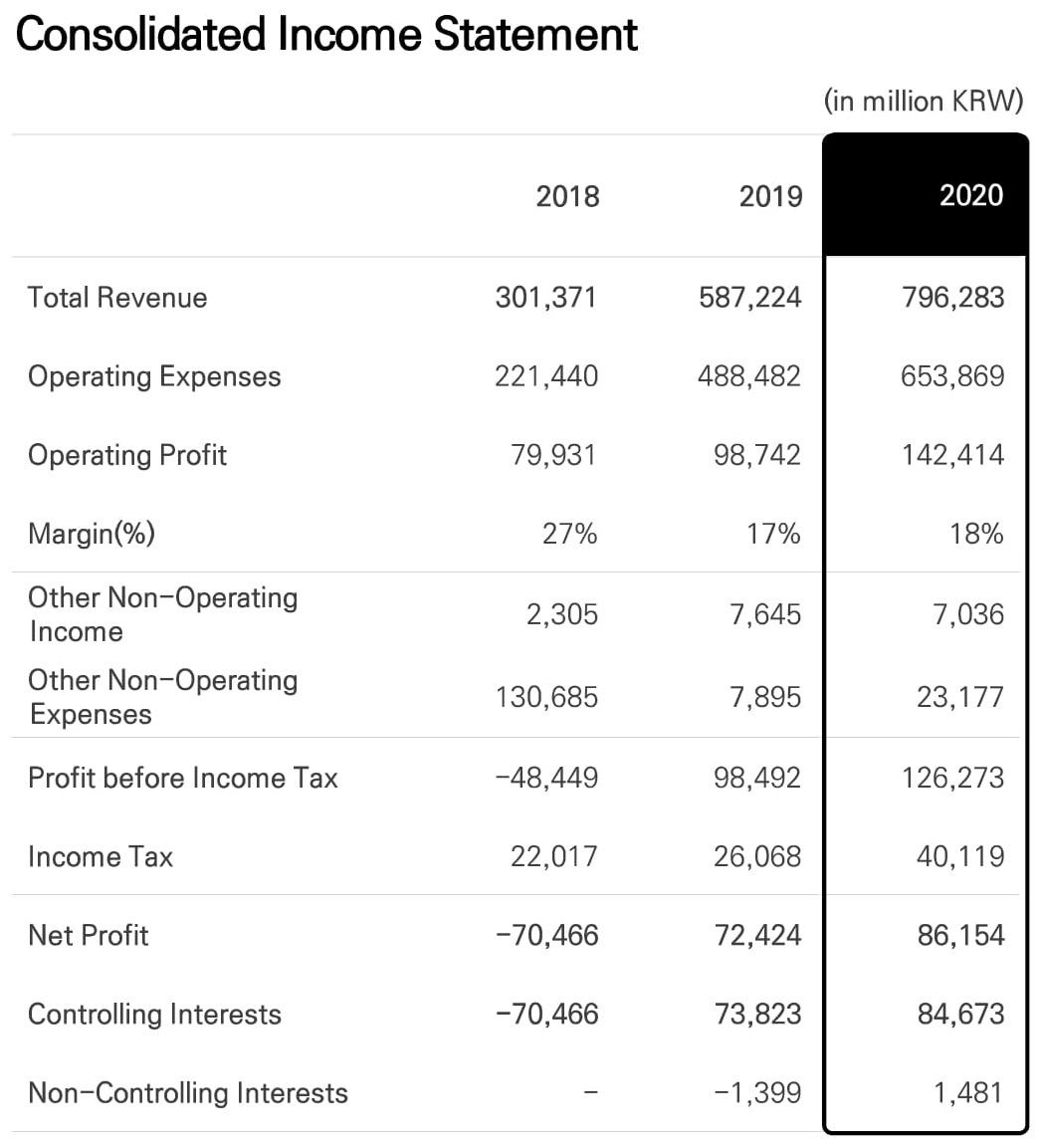

HYBEの業績

では、時価総額で1兆1千億円もあるHYBEの業績はどのようなものなのでしょうか。

2020年通期の業績を確認してみましょう。

(出所 HYBE Q4 2020 Earnings Report)

これがHYBEの連結決算数字です。

分かりやすいように韓国ウォン(KRW)を1円=0.1円で換算すると、売上高796億円、営業利益142億円、当期純利益86億円(億円未満切り捨て、以下同じ)という業績になります。

前年比で+36%の増収、営業利益で+44%増益ですので急成長を続けていることは間違いないでしょう。

特にコロナ禍において売上と利益を伸ばしていることに驚かされます。

以下のグラフをご覧下さい。

(出所 HYBE Q4 2020 Earnings Report)

HYBEの売上高に占めるコンサートとそれ以外を示しています。

CDが売れない時代において、アーティストの重要な収益源はコンサート(ライブ)です。新型コロナウィルスは、このコンサートに打撃を与えてきました。

HYBEも同様にコロナ影響を受けています。それにもかかわらず、コンサートがほぼゼロになっても大幅に売上高を増やしたのです。

(出所 HYBE Q4 2020 Earnings Report)

この成長のカギとなったのは上グラフにおける「オンライン(Online)」です。

上グラフは地域別の売上高の推移を示していますが、オンラインが急激に伸び、マザーマーケットの韓国に迫る規模です。

HYBEのすごいところ(すわなちBTSが凄まじいところ)は、コロナ禍においてほとんどのアーティストの活動が停滞する中で、オンライン(要はインターネット)で稼いだことです。

株価評価

株価評価には様々な手法がありますが、今回は非常に単純化して確認します。

上述の通り2020年通期のHYBEの最終利益は86億円でした。

時価総額が1兆1千億円だとすると、1兆1千億円÷86億円=128倍となります。

つまり、非常に簡易な試算ですが、HYBEの時価総額は現在の利益の128年分(倍)となっています。

一方で、日本のエイベックスだと、時価総額は現時点で700億円程度、2021年3月期の当期利益は128億円。この場合、エイベックスは時価総額700億円÷128億円=約5.5倍です。エイベックスは本社ビルの売却で当期利益が黒字になっているだけですので、この数字自体はあまり参考になりません。

但し、エイベックスの2021年3月期の売上高は815億円です。売上規模だけならばHYBEとエイベックスには差がありません。しかし、エイベックスは時価総額700億円企業であるのに対して、HYBEは時価総額1兆円を超える企業です。

もう一社比較してみましょう。

日本のアミューズは、2021年3月期の売上高は398億円、当期利益は16億円でした。アミューズの時価総額は440億円程度です。そうすると、アミューズの時価総額440億円÷当期利益16億円=27.5倍となります。

株価の割高、割安を見る指標であるPER=株価収益率は、株価を1株当りの予想純利益で割って算出します。すなわち、上記の時価総額÷当期利益はPERとほぼ変わりません。

そう考えると、HYBEの株価は、日本の同業他社に比べると圧倒的に割高ということになります。

所見

BTSの人気はデジタルシングル「Butter」が米ビルボードのメインシングルチャート「ホット100」で3週連続1位を記録しているように拡大しています。

また、ワクチン接種率の上昇によってコンサートの再開も想定されます。

さらに、HYBEは米メディア企業であるIthaca(イサカ)を約1,160億円で買収します。

このIthacaにはジャスティン・ビーバー、アリアナ・グランデといった世界的スターが所属しているようです。Ithacaとの協働で更にネット戦略を拡充していくものと思われます。

HYBEの業績はBTS頼みとされていましたが、今後はBTS以外のアーティストも拡充され、ある程度はバランスがとれたものになると想定されます。

以上を勘案すると、HYBEの今後の業績はさらに右肩上がりとなる可能性はあるでしょう。

しかし、それでもあえて申し上げておくと、HYBEの株価は現段階の利益をベースに考えると割高です。利益がせめて5倍ぐらいになることが見えていないと正当化できないレベルでしょう(利益が5倍になるとPERが128÷5=25倍程度まで低下します)。

BTSを中心とした強力な「コンテンツ」を、どのように利益に変えていくのか、その手腕がHYBEには問われています。BTSがコンサート(ライブ)を多数再開できたとしても、HYBEの利益は2倍ぐらいにしかならないでしょう(コロナ前のコンサート売上の割合から勘案)。インターネット上でのアーティストの収益向上策が恐らく必要です。

BTSの活躍のみならず、HYBEの株価についても注目していくと面白いかもしれません。