ヒューリックの2021年12月期中間決算が発表されました。

ヒューリックは不動産業界で快進撃を続けるみずほ系の大手不動産会社です。リクルートの本社ビルを購入したり、電通の本社を購入すると報道されたり、とにかく規模拡大に積極的といって良いでしょう。

今回は、このヒューリックが発表した2021年中間決算(2021年1~6月期)について内容を確認していきましょう。

決算概要

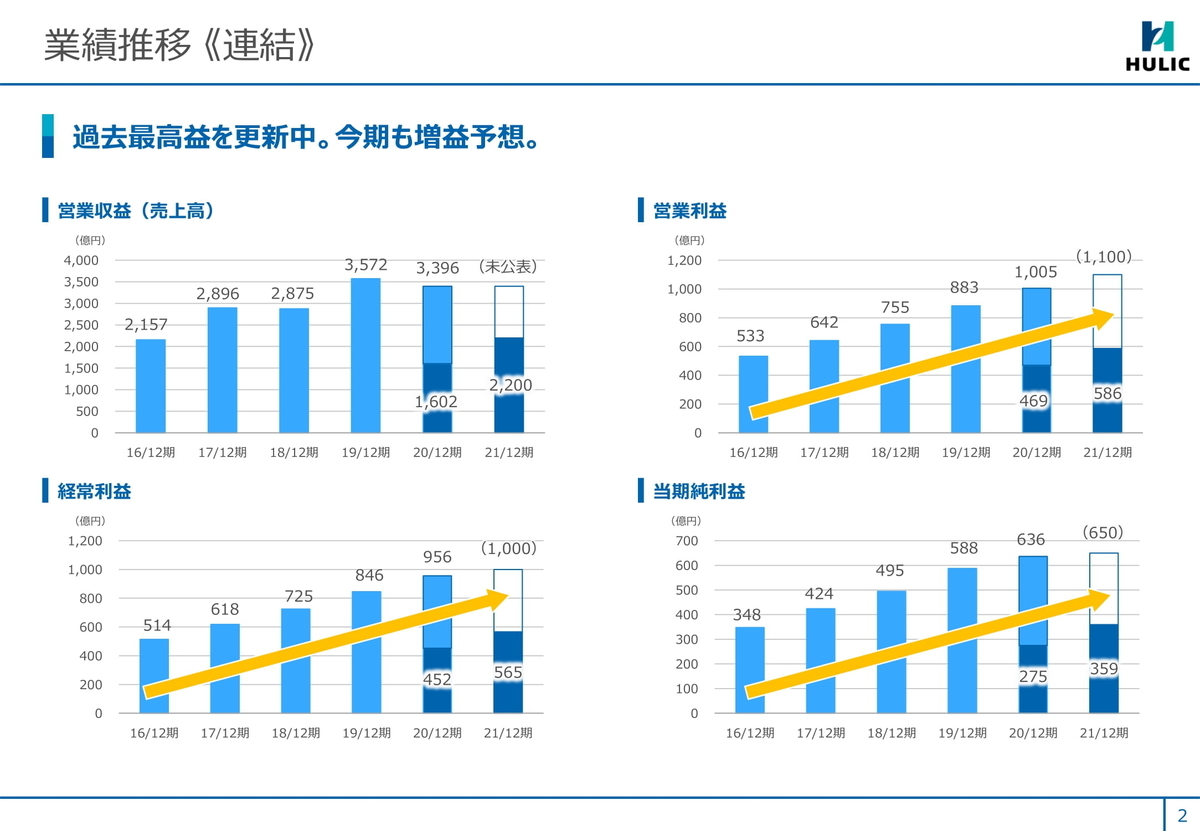

ヒューリックが2021年中間(2021年1~6月期)の連結決算は、売上高が前年同期比37.3%増の2,200億6700万円、営業利益が同25.1%増の586億9100万円、経常利益が同25%増の565億6800万円、純利益が前年同期比30.5%増の359億4300万円となりました。

この規模に成長しても4割弱の増収というのは非常に驚くべきことです。

以下は業績推移です。

(出所 ヒューリック「2021年12月期 第2四半期決算説明資料」)

利益は過去最高を更新し続けています。

ヒューリックの経営陣には、この利益の過去最高を更新し続けることについては、並々ならぬ拘りが感じられます。

過去最高を更新した要因は、不動産の売却です。

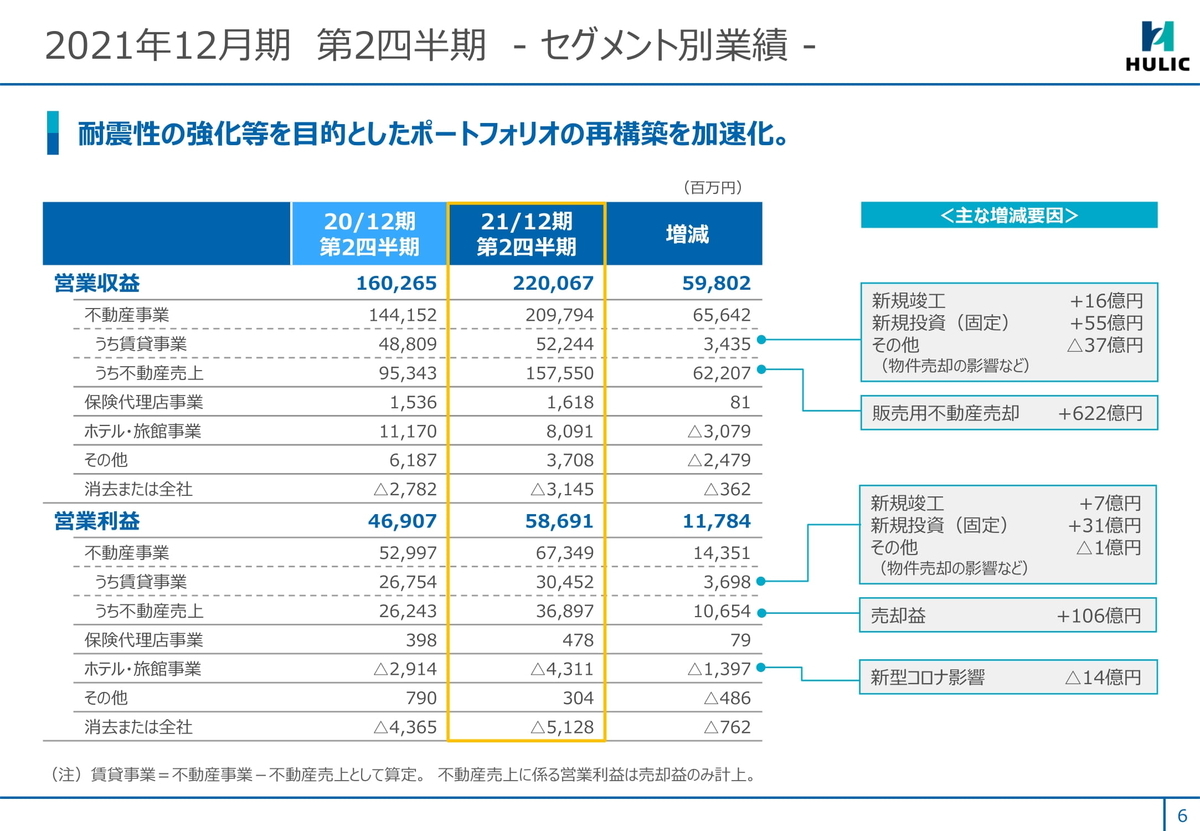

(出所 ヒューリック「2021年12月期 第2四半期決算説明資料」)

上のスライドを見ると分かる通り、賃貸事業は増収幅が小さい一方で、不動産売上高が大幅に増加していることが分かります。

ヒューリックの成長の原動力は、不動産の売却が上手くいっているからと言えるでしょう。

成長の原動力

では、ヒューリックは、なぜ不動産の売却で利益を獲得できているのでしょうか。

それは積極的な借入戦略です。

(出所 ヒューリック「2021年12月期 第2四半期決算説明資料」)

ヒューリックは借入を活用して、業容を拡大してきました。

みずほ系列だからこそ、資金の調達に不安なく業容を拡大することが出来たと言っても良いでしょう。

但し、上のスライドで分かる通り、借入が増加しても、利益を計上してきたこともあり、財務内容が大幅に悪化している訳ではありません。上手くバランスを取りながら成長してきていると言えます。

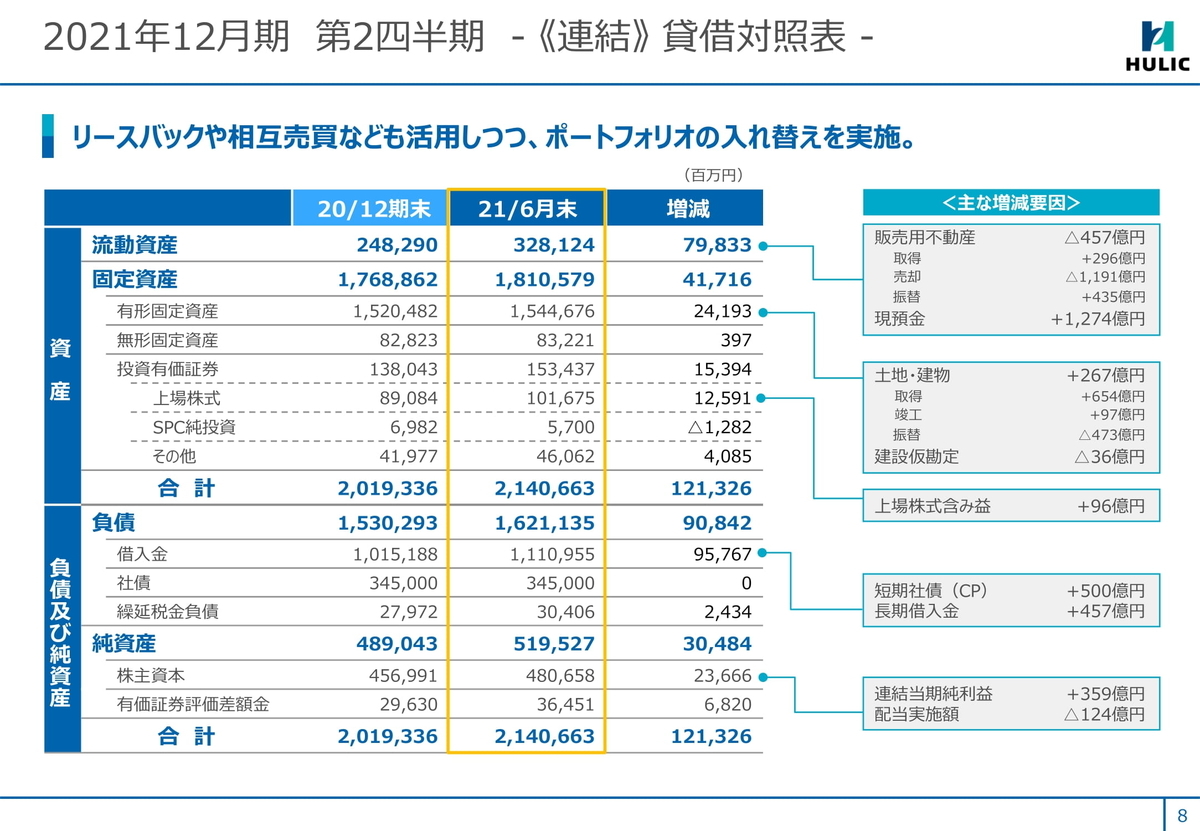

そして、2021年1~6月期の動向は以下の通りです。

(出所 ヒューリック「2021年12月期 第2四半期決算説明資料」)

このスライドを見ると分かりやすいのですが、2021年1~6月期も、大幅に借入金が増加(短期社債と長期借入金で957億円増加)していることが分かります。そして、販売用不動産を1,191億円分売却しています。

これらの資金を元に、販売用不動産の取得を296億円、有形固定資産の取得を654億円等行っています。

結果として2021年1~6月では現預金が1,274億円の増加となっています。

この現預金は報道されている電通ビルの取得資金の一部に充当されるのかもしれません。

今後の動向

ヒューリックは、継続的に投資を行ってきました。

(出所 ヒューリック「2021年12月期 第2四半期決算説明資料」)

これだけの投資を行いながらも、保有ビルを売却することで利益を出し、資産と負債のバランスを保ってきたと言えるでしょう。

但し、売買動向を見ていると、いわゆる転売の動きも見られます。

この転売戦略は、不動産価格が上昇している間は良い戦略です。

まずは借金で不動産を買っておき、利益が出るようになったら不動産を売却すれば良いからであり、借金を活用できる企業であれば有効な戦略でしょう。

しかし、この戦略には問題もあり、金利が上昇し借入コストが増加したり、金融引き締めにより借入が難しくなったり、不動産価格が下落に転じると、販売用不動産(在庫)が経営を圧迫します。

ヒューリックは、このリスクをあえて取って業容を拡大してきたのでしょう。そして、不動産売上で儲けた資金を、長期安定的な賃貸不動産に回していこうとしているのだと考えられます。

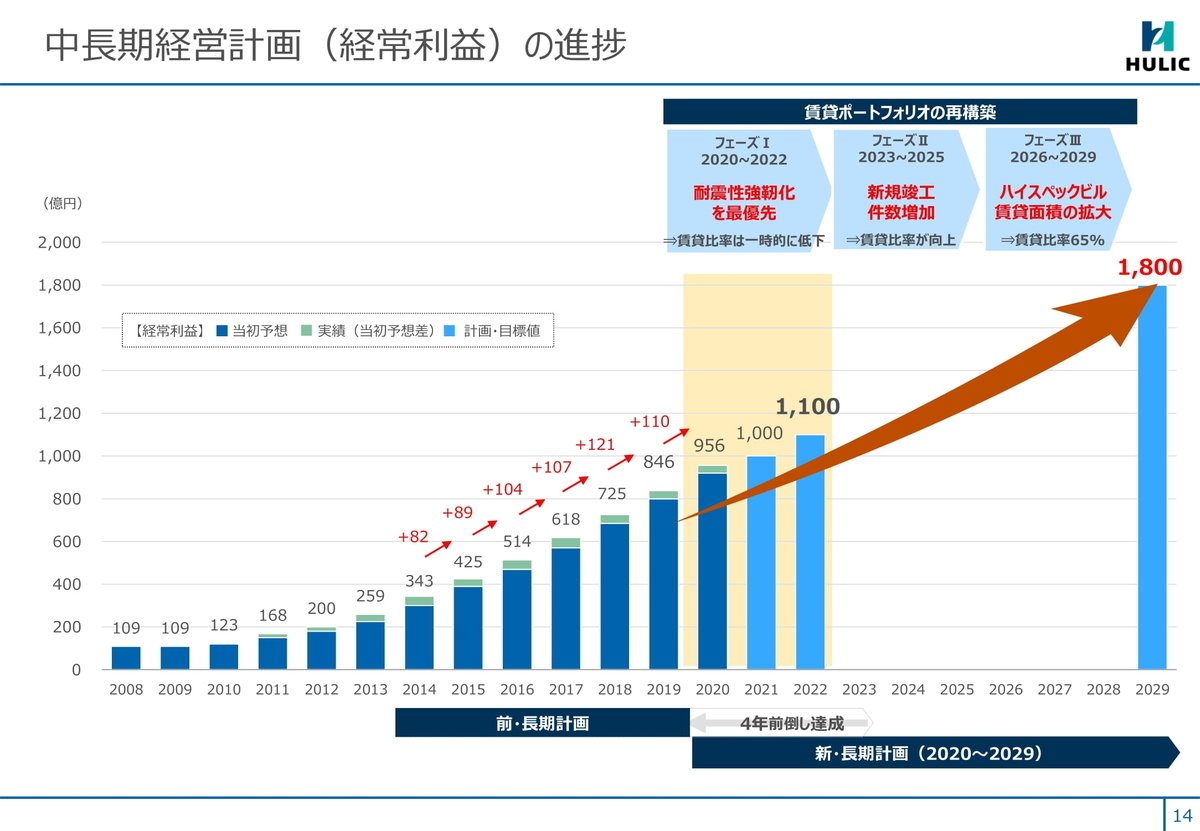

以下は中長期経営計画の進捗をヒューリックが示したものです。

(出所 ヒューリック「2021年12月期 第2四半期決算説明資料」)

上のスライドには、賃貸ポートフォリオの再構築として、一時的に賃貸比率が低下するが、将来的には賃貸比率が上昇していく計画であると示されています。

非常に簡単に言えば、利益が出せるところまでは不動産の売買を行い、マーケットが厳しくなる前に賃貸比率を高める戦略です。

ヒューリックはみずほ銀行の店舗を多く保有しています。この店舗の中には築古の物件もあり、これを順次建て替える際に、ビルを大きくして(未消化の容積率を使って)利益を増加する戦略をヒューリックは持っています。これも納得感のあるストーリーです。

金利が低く、金融緩和が続く間は、ヒューリックの快進撃はもう少し続くかもしれないと筆者は考えています。(但し、2020年12月末時点はついに含み益が減少に転じましたので、変調の兆しはあります)

しかし、ヒューリックの快進撃は、低金利・金融緩和・不動産価格上昇を最大限に活用したものです。賃貸の割合を高めると、現状の利益率や大幅な成長は見込めなくなります。

すなわち、ヒューリックは、どこかのタイミングで今のような成長を維持出来なくなる可能性があるのです(そして、経営陣もそれを理解しているでしょう)。もし、ヒューリックに投資している方、投資しようとしている方がこの記事をご覧になっているのであれば、その点は留意しておいた方が良いでしょう。