スルガ銀行が発表した2021年9月中間連結決算は4年ぶりの増収、2年ぶりの増益となりました。経常利益は前年同期比で約2倍、当期利益も約2倍となっています。

スルガ銀行は完全復活したのでしょうか。

今回は、理解するのが少々難しいスルガ銀行の決算状況について簡単に見ていくことにしましょう。

スルガ銀行の中間決算概要

スルガ銀行の2022年3月期第2四半期決算(2021年4~9月期)においては、経常収益が、資金運用収益が減少したものの貸倒引当金戻入益を計上し前年同期比6.3%増、経常利益は与信費用の減少等で103.8%増、当期利益は同224.7%増となりました。

(出所 スルガ銀行「2022年3月期 第2四半期決算短信」)

この決算を見るとスルガ銀行は絶好調に見えるでしょう。

そこでもう少し詳しくスルガ銀行の中間決算について確認していきたいと思います。

スルガ銀行の本業利益の推移

決算短信に掲載されている経常収益、経常利益だと銀行の決算は理解が難しいため、スルガ銀行が作成している決算説明資料によって決算内容を確認しましょう。銀行単体の決算を解説したものですが、スルガ銀行は本体の規模が大きいのでスルガ銀行の連結決算を理解する上で有効です。

(出所 スルガ銀行「2022年3月期 第2四半期決算説明資料」)

一般企業の売上高に相当する業務粗利益は減収となっています。そして、本業の利益であるコア業務純益も減益です。経常利益以下が増益になっているだけです。

この数字を以下の図・グラフで確認していきましょう。

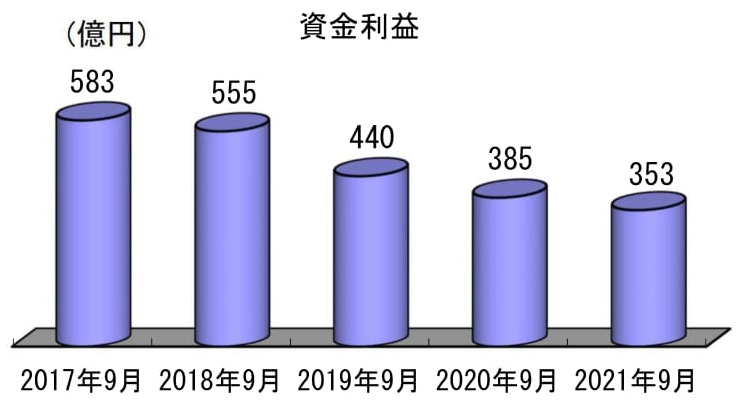

まずは、主に貸付金利息としての収入である資金利益です。

(出所 スルガ銀行「2022年3月期 第2四半期決算説明資料」)

このように資金利益は減少傾向が続いています。シェアハウス融資の問題が発生してからは大幅に低下していることが分かるでしょう。

スルガ銀行は収入全体に占める貸出の割合が大きい銀行です。そのため、資金利益の減少と共に全体の収入(売上高=業務粗利益)も低下してきています。

但し、経費はそこまで減少していないので経費率(下図ではOHR)は上昇しています。

(出所 スルガ銀行「2022年3月期 第2四半期決算説明資料」)

この売上と経費の関係から、本業の利益であるコア業務純益は以下のように推移しています。

(出所 スルガ銀行「2022年3月期 第2四半期決算説明資料」)

コア業務純益と業務純益の差は、本業の貸出や為替の利益がコア業務純益であり、そこに国債等の債券関係損益と一般貸倒引当を加減したものが業務純益となっています。銀行の本業を貸出と為替等と考えると、コア業務純益の方が本業利益となっています。

上図で見るとコア業務純益は大幅に低下してきていることが分かります。これは、まさに資金利益が低下しているからです。

尚、2020年9月中間で業務純益が急増していますが、これはコロナ感染症拡大を踏まえ一般貸倒引当金を大幅に積み増したことが要因です。不良債権急増に備えた会計的なものであり、スルガ銀行の本質的な利益動向を考える上では無視して良いでしょう。

スルガ銀行の2022年3月期第2四半期連結決算では、経常利益が大幅に増加していますが、本業の利益であるコア業務純益を見ていけば、スルガ銀行の決算が良いとは言えないことが理解出来るのではないでしょうか。

気になる動き

先ほどまではスルガ銀行の収益状況について確認してきました。

次に、スルガ銀行の将来的な収益動向について影響を与える数字について押さえておきたいと思います。

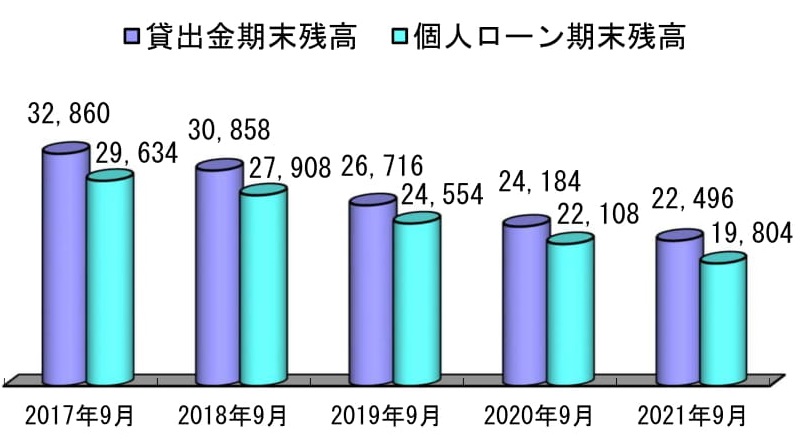

まずは貸出金残高です。

(出所 スルガ銀行「2022年3月期 第2四半期決算説明資料」)

上図のようにスルガ銀行の貸出残高は、かぼちゃの馬車事件以降、低下が止まりません。

収益の柱である個人ローンは、2020年9月末から2021年9月末までの間に2,304億円減少しました。ところが新たに貸出を実行した金額は、2021年9月期は140億円しかありません。慎重に対応しているのでしょうが、将来の収益源がどんどんと減少しているのが今のスルガ銀行の状況なのです。

そして、もう一つ気になる数字があります。

以下はスルガ銀行の個人ローンに関するローン種類ごとの残高、利回り、延滞率の表です。

(出所 スルガ銀行「2022年3月期 第2四半期決算説明資料」)

この表を見ると、有担保ローンの延滞率が上昇しているのが見て取れます。

延滞率が上昇しているのは、シェアハウスローンです。これはまさに借入人であるシェアハウスオーナーとスルガ銀行が交渉を行っているローンですから、延滞率が上昇していても不思議はありません。

問題は、一棟収益ローンです。

スルガ銀行の個人ローンの柱は一棟収益ローンです。現時点においてはシェアハウスローンの10倍の残高があるのです。

この一棟収益ローンの延滞率が上昇してきています。

現在、一棟収益ローンについてもスルガ銀行は借金の実質棒引きをすべきであるとの借入人からの主張がなされています。スルガ銀行はシェアハウスローンでの対応とは異なり、一棟収益ローンについては争う意向のようですが、この一棟収益ローンにおいて延滞率が上昇しているというのは、まさに借入人が争い始めているということを示しているものと思われます。

一棟収益ローンがどのようになっていくかは、その金額規模からいってスルガ銀行の存続に直接的に影響を及ぼすことは間違いありません。

まとめ

今回はスルガ銀行の2021年9月中間決算の内容について解説してきました。

銀行の決算は読み解くのが少々難解なことがあります。しかし、個人向け貸出が収益の柱であるスルガ銀行の決算はシンプルと言って良いでしょう。

スルガ銀行の問題は、新規の貸出が出来ていないこと、一棟収益ローンの延滞率が上昇してきていることです。

これらのポイントがどうなっていくのかで、スルガ銀行が中長期的に生き残ることが出来るかが決まるでしょう。

今後、スルガ銀行の決算を見るときには注目してみてはどうでしょうか。