中国の株価が大幅に下落しています。

日本や米国の株式市場は高値が続く一方、中国の株式市場では株安に歯止めがかかっていません。不動産不況の深刻化が主因となり、中国市場から投資マネーが逃げ出していると解説されており、中国の株式市場は1人負けの様相となっています。

中国の不動産市場は本当にもうダメなのでしょうか。

今回は、中国の不動産(住宅)について少しだけ確認してみたいと思います。

中国の住宅状況

まず、中国の中古住宅価格の推移と不動産の販売面積を確認しましょう。

(出所 ニッセイ基礎研究所「不動産バブルの日中比較と中国経済の展望」)

図表-1は国家統計局が毎月公表している70都市の中古住宅価格を基に、2010年12月を基準(=100)として、その後の推移を示したものです(ニッセイ基礎研究所作成)。

中古住宅価格は、2021年7月の133.60をピークに2023年12月には121.68と1割弱の下落となっています。2014~2015年のチャイナショックを超える下落率であり、今までにない状況にあります。

そして不動産の販売が低迷しています。2023年の不動産販売(面積)は1,117平方kmと、直近ピークだった2021年の6割程度まで減少しています。

簡単に言えば、十分過ぎるぐらいに中国の不動産市場は不調に陥っています。

中国の不動産は高過ぎるのか?

では、中国の不動産市場が不調な要因は何なのでしょうか。

やはり不動産が投機によって価格が上がり過ぎたのでしょうか。それとも住宅を中心とした不動産物件をデベロッパーが作り過ぎたのでしょうか。

この点については、日本のバブル期と比較してみると判断の参考になるかもしれません。

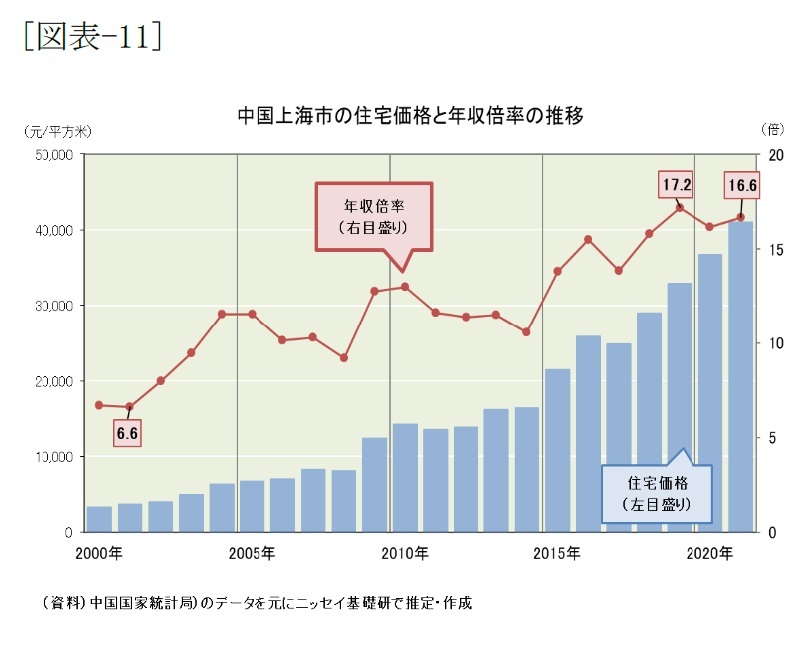

以下はニッセイ基礎研究所が作成した中国上海市の住宅価格と年収倍率の推移です。

(出所 ニッセイ基礎研究所「不動産バブルの日中比較と中国経済の展望」)

上図はニッセイ基礎研究所が作成しており、推計ではありますが、上海市における住宅価格の年収倍率はピークで17.2倍にまで達しています。

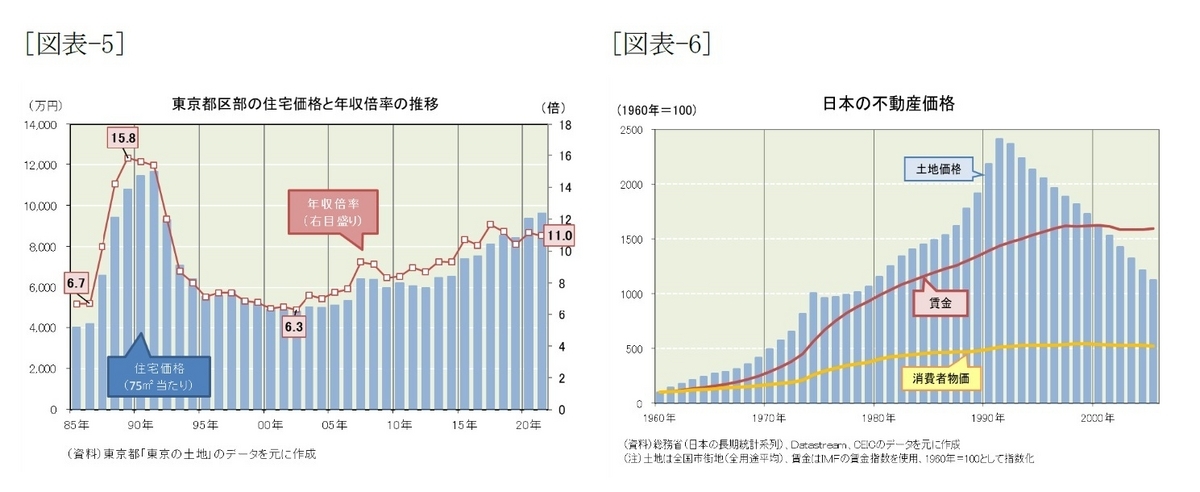

次に以下のグラフもご覧ください。

(出所 ニッセイ基礎研究所「不動産バブルの日中比較と中国経済の展望」)

日本で不動産バブルが形成され始めたのは1987年頃とされています。東京都発行の「東京の土地」によれば、1986年の東京都区部のマンション75㎡当たり価格は4,185 万円(年収倍率は6.7倍)に過ぎなかったとされています。それが1987年には6,608万円(同10.3倍)、1988年には9,420万円(同14.2倍)、1989年には10,785(同15.8倍)と、短期間に急激に価格が上昇していきました。

上図の上海市が20年かけて達した年収倍率の水準にわずか数年で達したのですから、日本が不動産バブルだったことが分かるでしょう。

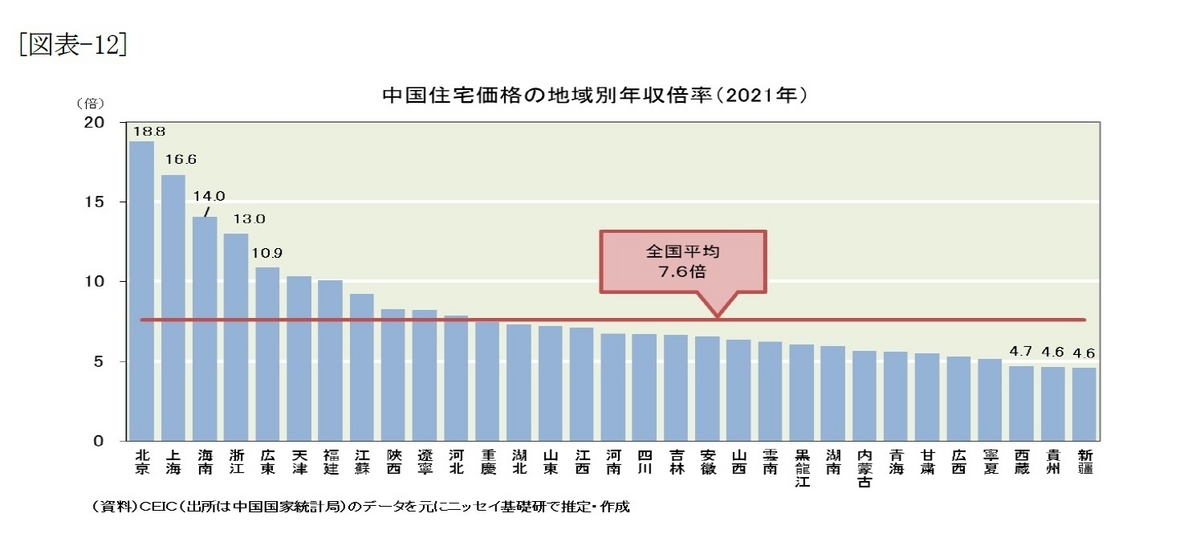

次に中国住宅価格の地域別年収倍率です。

(出所 ニッセイ基礎研究所「不動産バブルの日中比較と中国経済の展望」)

北京市では18.8倍と上海市よりさらに割高で、全国平均でも7.6倍とやや割高です(国際的には年収倍率4~6倍が合理的水準とされています)。

中国では地域格差が大きいことが分かりますが、北京市・上海市といった大都市の住宅価格は明らかに割高であり、不動産バブル度合いは極めて高いと言えます。

これらの割高な都市での物件は、もう少し調整が入る可能性はあるでしょう。

但し、中国の不動産市場はバブルと言われていても、日本ほど短期間で上昇したわけではありません。不動産のバブル度合いで言えば日本の方がよほど問題だったと筆者は考えています。中国の不動産の状況は、大都市で特に価格面でのバブルが起きており、年収倍率から考えると持続可能な価格ではない(下落する可能性が高い)ということになります。

今後の中国の不動産市場

中国市場を総括して評価するのは難しいと筆者は考えています。それは大都市と地方都市で大きく状況が異なるからです。

中国では近年、比較的小規模の都市では開発が促進され、特に3線級以下の都市では住宅着工の増加が顕著となっていました。

(出所 日銀レビュー2023年8月「中国の不動産市場を巡る動向」)

かつては1線級を中心にみられた投機的な需要が、2線級や3線級以下の都市にシフトする中で、2018年から2020年にかけての住宅価格は、1線級の都市では緩やかな上昇にとどまる一方、2線級、3線級都市では大幅な上昇が続く動きとなりました。こうした動きを受けて、2線級、3線級都市で住宅価格が大きく上昇すると見込んだ不動産企業が開発を加速させていったとみられています。ところが、こうした住宅価格の動きは長くは続かず、2021年以降は、再び2線級や3線級の都市の伸び率が1線級都市の伸び率を下回るようになりました。1線級都市がプラス圏内の推移を続ける一方、2線級や3線級の都市では、在庫調整圧力が続くもとでも、地方政府の財源確保の必要性などから、開発が止まらなかったこともあり、価格がはっきりと下落に転じています。需給バランスを表す一つの指標として、販売と完工の前年比の差をみると(上記の図表7右)、足もとでは、1線級の都市では販売超過となっている一方、2線級や3線級以下の都市では、完工超過となっていることが確認されます。

なお、3線級都市の住宅価格の下落幅が2線級都市よりも大きくなっているのは、3線級都市の人口が足もと減少に転じていることが関係しているとみられると日銀レビューでは解説されています。

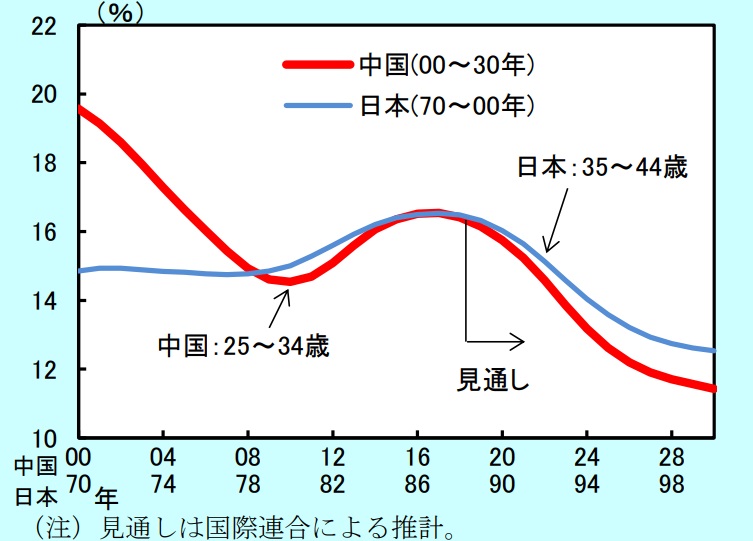

中長期的な視点でみると、中国は人口減少に直面しており、住宅を購入する主な年齢層の人口割合も低下し始めています。

(出所 日銀レビュー2023年8月「中国の不動産市場を巡る動向」)

1990年代の日本の経験に鑑みると、人口動態は都市規模間の人口増減の格差をさらに拡大する方向で変化する可能性が高いとされています。

中国の不動産市場がどのようになっていくのか、筆者には正確なところは予想できません。しかし、大都市に比べて地方都市に大きな負の影響が出てくるであろうことは想定できます。前述の通り大都市の方が住宅の年収倍率は高くなっています。これが調整されることはあるでしょう。しかし、中国でも人口は大都市に集中していきます。長い目で見れば、むしろ地方都市に問題が発生し、大都市には大きな影響が無いというのが、もっともあり得そうなシナリオです。

そして、一点留意すべきことがあります。それは中国は不動産市況が悪いことは間違いありませんが、他の経済分野・経済指標が軒並み悪いわけではないということです。中国の不動産バブルが崩壊するというニュースは人気を集めることが多いように思われます。しかし、不動産バブルが崩壊しても中国という国家が終わってしまう訳ではありません。日本もバブルは崩壊しましたし、経済の低迷は長く続いていますが、国家として終わってしまった訳ではないのです。この点は冷静に見ておかねばならないのではないでしょうか。