主に大企業の従業員と家族らが加入する健康保険組合の収支悪化が深刻になっています。健康保険組合の半数超が2021年度に赤字決算となる見通しで、全体の2割強が保険料率で存続の利点が薄れる「解散ライン」に達する見込みです。

財政面で比較的余裕があった健康保険組合は、高齢者の医療費を支える資金源として政治に利用されてきました。しかし、そろそろ限界が見えてきています。もう健康保険組合には余裕がなくなってきたのです。

今回は、健康保険組合の財政状況について確認し、日本の医療保険制度の問題点について皆さんと考えていければと思います。

健康保険組合の2021年度決算見通し

健康保険組合の団体である健康保険組合連合会(健保連)が「2021年度決算見込状況について」を発表しました。この資料は健康保険組合全体の財政状況がどのようになっているかを知る良いデータです。

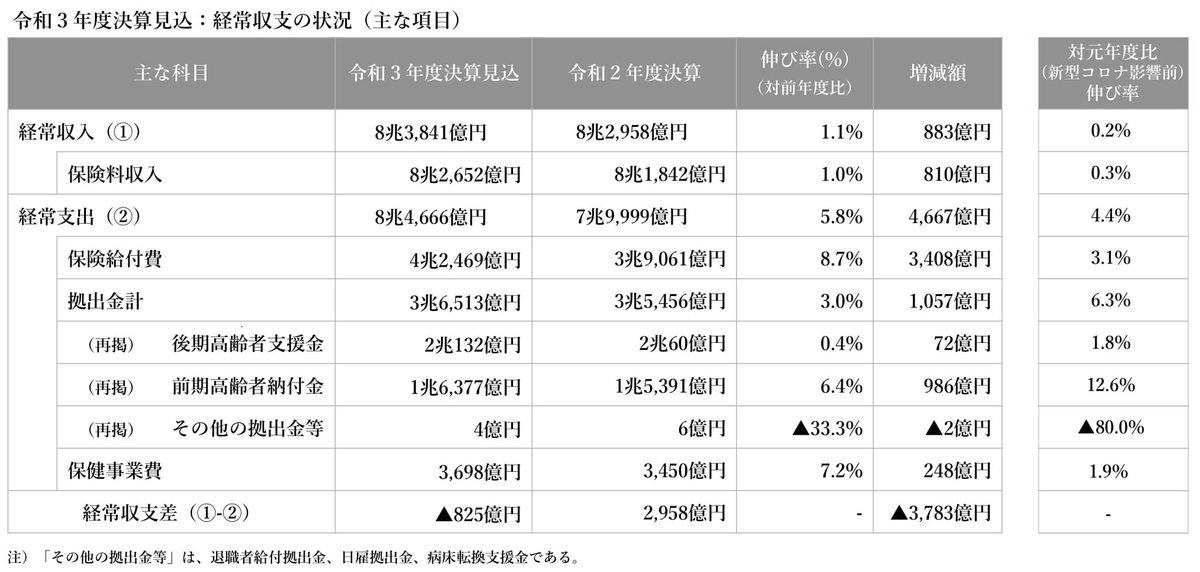

健保連傘下の1,388 組合における2021年度決算見込の経常収支は、①経常収 8兆3,841億円(対前年度比+1.1%)、②経常支出 84,666億円 (同+5.8%)とな り、収支差額 (①-②) は▲825億円の赤字でした。2013年度以来、8年ぶりの赤字転落となりました。赤字の主な要因は、保険料収入が前年度比810億円、1.0%の増加に対して、保険給付費は同 3,408億円、8.7%増加し、拠出金は対前年度比1,057億円、3.0%の増加と、いずれも保険料収入の伸びを上回るペースの増加となったことによります。なお、前期高齢者納付金は6.4%と大きく増加しています。

(出所 健保連「令和3年度 健康保険組合決算見込状況について」)

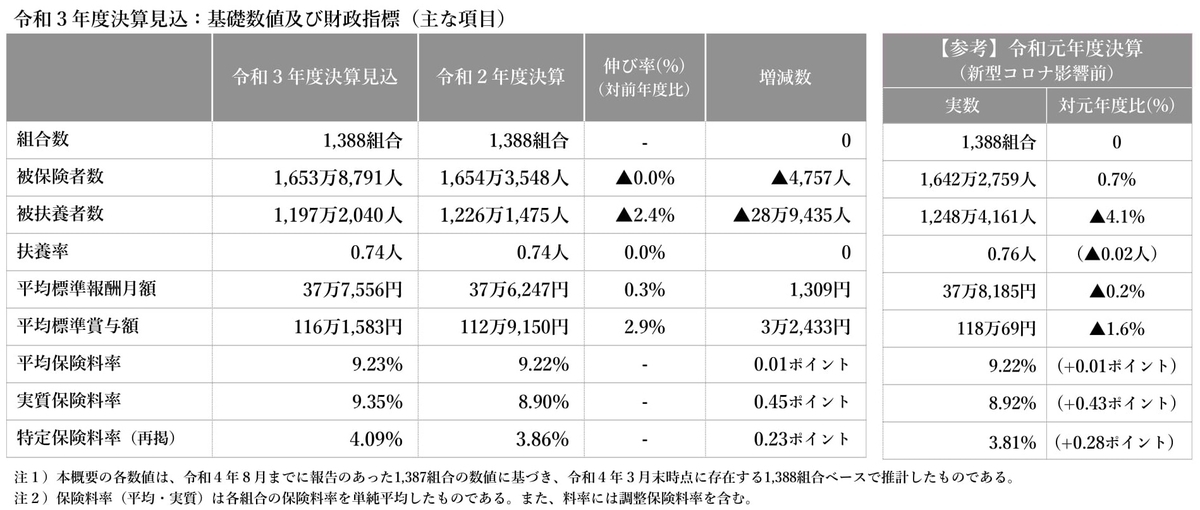

健康保険組合の基礎的なデータですが、組合数は前年度と同数の1,388組合で、被保険者数は前年度比4,757人(▲0.0%)減の1,653万8,791人、被扶養者数は28万9,435人(▲2.4%)減の1,197万2,040人、扶養率は前年度と同じ0.74人となっています。

平均標準報酬月額は、前年度比1,309円増の37万7,556円(+0.3%)、平均標準賞与額は、3万2,433円増の116万1,583円(+2.9%)と回復基調にあるものの、新型コロナ感染拡大前の2019年度決算と比較すると、月額▲0.2%、賞与額▲1.6%と、依然として低い水準にとどまっています。

(出所 健保連「令和3年度 健康保険組合決算見込状況について」)

各組合が設定した保険料率の平均料率(単純平均)は、前年度に比べ0.01ポイント増の9.23%で、収支均衡に要する実質保険料率は、同0.45 ポイント増の9.35%となりました。

(出所 健保連「令和3年度 健康保険組合決算見込状況について」)

2021年度健康保険組合の決算という観点でポイントになるのは、赤字組合が前年度に比べ282組合増加し、全体の5割を超える740組合(構成比53.3%)となり、赤字組合の赤字額は前年度に比べて1,770億円増え、総額2,750億円となった点です。全体の半数が赤字となっており、 健康保険組合の経営が厳しいことが如実に表れました。

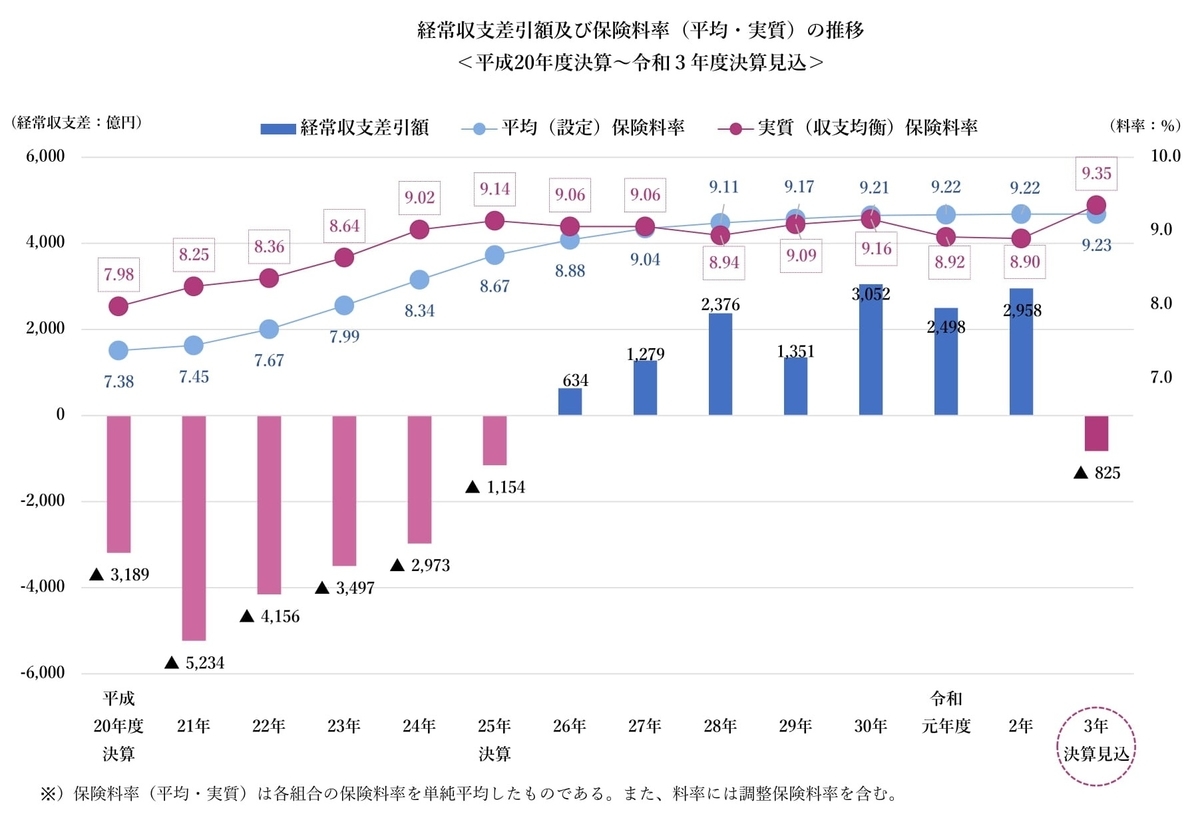

健康保険組合の収支を分かりやすくグラフにしたものが以下です。

(出所 健保連「令和3年度 健康保険組合決算見込状況について」)

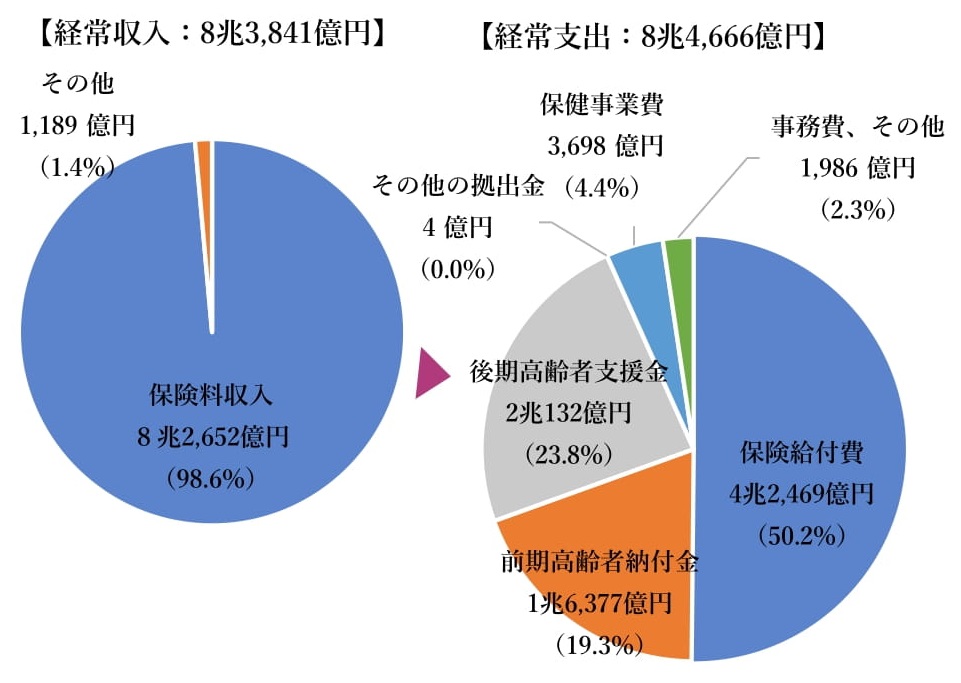

経常収入では、総額8兆3,841億円のうち、保険料収入が8兆2,652億円で全体の98.6%を占めます。一方、経常支出では、総額8兆4,666億円のうち、①保険給付費 4兆2,469億円(構成比50.2%)、②後期高齢者支援金2兆132億円 (同23.8%)、③前期高齢者納付金:1兆6,377億円(同19.3%)、④保健事業費:3,698億円 (同 4.4%)となっていま す。

義務的経費(法定給付費+高齢者等拠出金)に占める拠出金負担割合は46.7%と約半分です。負担割合が50.0%以上の組合は、全体の29.6%の411組合となっています。

健康保険組合は、高齢者のために、現役世代(企業からの拠出分含む)から集めたお金の約半分を費やしていることになります。このような赤字の財政運営は継続性があるのでしょうか。

健康保険組合は都合よく使われてきた

そもそも、健康保険組合を企業が自前で設立する主なメリットは、健康保険料を独自で決められることです。組合財政が問題なければ、そして健康な加入者が多ければ、政府が実質的に運営する協会けんぽよりも割安の保険料で運営を出来ましたので、企業にとっても従業員にとってもメリットがありました。

ところが、健康保険組合は、今まで述べてきたように高齢者医療への拠出金で財政が悪化してきており、協会けんぽとの保険料率に違いがほとんど出なくなってきています。

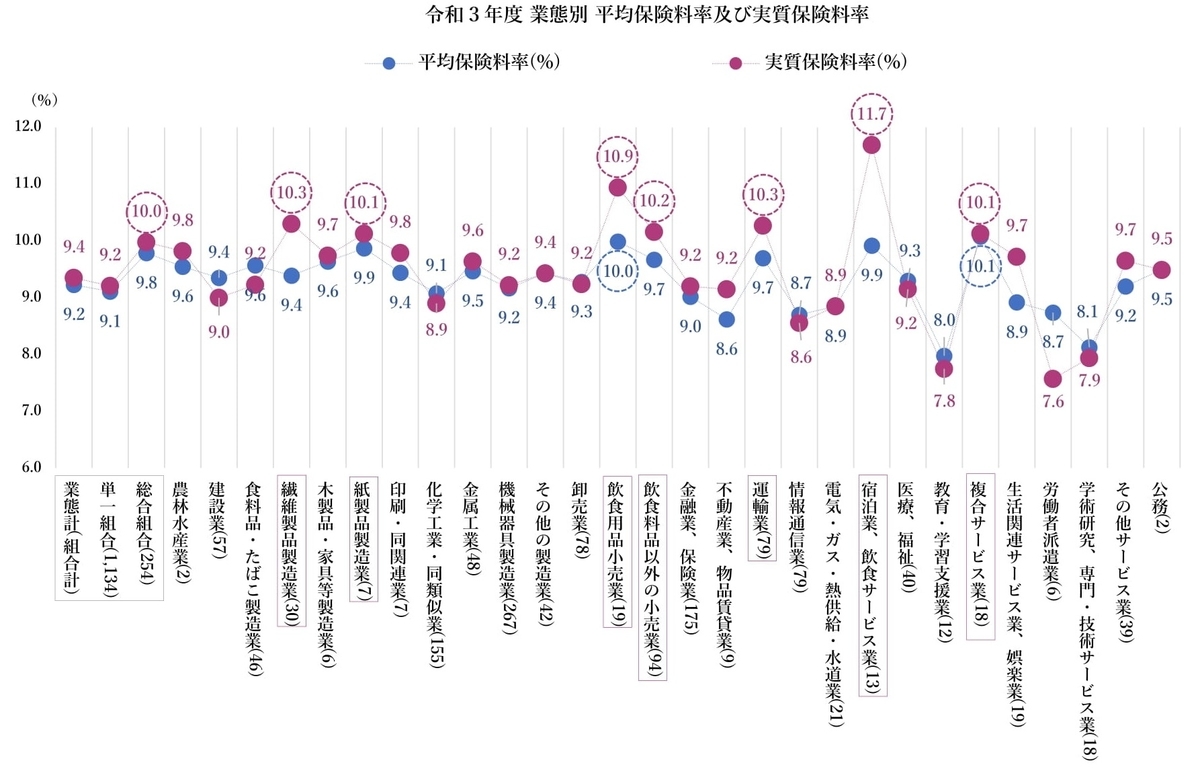

そのような中で、以下の図のように国からの支援がある協会けんぽの保険料率に近い健康保険組合は多く、更に収支が均衡する実質保険料では10%を超えている業界が多くなっています。

(出所 健保連「令和3年度 健康保険組合決算見込状況について」)

日本という国は、税金を引き上げる場合には国民(正確にはマスコミ?)からの反発を招きますが、健康保険料が上昇したり、年金保険料が上昇したりしても騒ぎになることは少ないという特徴があります。

健康保険組合は、この日本の政治事情から、しわ寄せを受けてきたと言っても良いでしょう。税金ではないので健康保険料が上がるような施策を打っても国会で議論になることはなく、健康保険組合は大企業が中心で設立されているので弱い者いじめでもないのです。「裕福な人(企業)」から「高齢者という貧しいはずの世代」に資金を移転しても、文句を言う人は少ないのです。大企業いじめは反対が出にくいとも言えるでしょう。

ただし、ここまで健康保険組合の財政が悪化すると、その根本的な解決策として、実質保険料が10%を超えている組合は解散して協会けんぽに移行した方が労使にとって経済合理性があります。

協会けんぽは、国からの支援があります。国庫補助の背景は、協会けんぽの加入者の大半は、収入の低い中小・小規模企業の事業主やそこで働く従業員、その家族であり、財政基盤は脆弱であるため、国庫の補助が必要という理屈です。2021年度見込みでは、協会けんぽの収入11兆1,280億円のうち1兆2,463億円(約12%)が国からの補助です。協会けんぽは税金が投入されて保険料が抑え込まれているのです。

健康保険組合を解散して協会けんぽに移行していくことは、協会けんぽに国からの補助があることから国民全体の負担(税金投入)が増えることになります。但し、健康保険組合の赤字原因は、高齢者への支援金が主因です。本来は国が税金を投入し、対応してもおかしくない(もしくは本人負担を増加させてもおかしくはない)高齢者の医療費を、健康保険組合の加入者が被るのは筋が違うという考え方はあるでしょう。これは大企業に勤めるサラリーマンへの増税とも看做すことが出来るのです。健康保険組合は、あくまで保険加入者のために設立されたものであるにもかかわらず、(税金とは違う形で)健康保険組合は強制的に高齢者医療費を拠出させられているのです。

これが健康保険組合を取り巻く本質的な問題なのです。

これからの健康保険組合

健康保険組合独自の保険料率が協会けんぽと同じになれば、企業が独自の健康保険組合を運営している意味は略無くなります。保険料率を10%超にするぐらいなら、健康保険組合を解散した方がマシなのです。

はっきり言って、健康保険組合の財政を改善する道筋は全く見えません。少子高齢化というのは、現役世代に比べて高齢者が増えるということです。すなわち健康保険組合にお金を拠出する現役世代は減るのに、健康保険組合からお金を貰う高齢者は増えるのです。現役世代が使う医療費をちょっとぐらい削減しても追いつきません。高齢者の医療費に対しての支出を抜本的に削減するしか、健康保険組合の財政を改善する手段はないのです。高齢者の医療費が削減されるのは、①高齢者が自らの負担割合を増加させる(多くの医療費を払う)、②高齢者が医療機関で受ける医療行為が減少する(高齢者の健康が改善したり、医療機関を受診しなくなるということ)の二つのパターンです。この二つの削減策が実施される見込みは薄いでしょう。政治的には簡単ではありません。

よって、筆者は、健康保険組合を解散し、協会けんぽへ移行する企業が相次ぐと想定しています。現時点の仕組みであれば健康保険組合は存続させる意味が低下してきているのです。全ての健康保険組合が解散し、協会けんぽに移行すれば、国庫補助が必要になります。この国庫補助は、元は税金ですので、高齢者からも消費税等で徴収されていることになります。結果としては、協会けんぽ加入者と健康保険組合加入者の間の不公平、高齢者と現役世代との不公平、そして世代間の負担のアンバランスが若干なりとも緩和される可能性があるのです。

日本は、少子高齢化に伴う様々な問題を、目をつぶって先送りしてきたように思います。健康保険組合から徴収する拠出金という仕組みもその一つであり「取れるところから取る」ことになっています。

しかし、それにも限界が来ており、企業は自衛策のために健康保険組合の解散を真剣に検討しているはずです。健康保険組合の動きは、これから数年間、非常に注目すべき項目の一つなのです。