企業が設立している健康保険組合の財政が厳しいとお聞きになったことがある方は多いでしょう。

毎月給料から差し引かれる健康保険料は、上昇の一途をたどってきました。それでも赤字の健康保険組合は多く、そしてコロナがこの問題を加速させました。

多くの企業が健康保険組合を維持してきていましたが、どうやら限界が近づいて来たようです。

今回は、多くの労働者が加入する健康保険組合の状況を確認し、今後の方向性について考察してみたいと思います。

健康保険組合の8割が赤字予算

健康保険組合の連合組織である健康保険組合連合会(健保連)が2021年度の健康保険組合の予算推計を発表しました。

健保連は全国の1,389(2020年4月1日現在)の健康保険組合で構成され、被保険者とその家族を合わせると、全国民のおよそ4分の1に当たる約3000万人が加入しています。尚、健康保険組合は、一定規模以上の社員(被保険者)のいる企業が設立してきた組合組織です。そのため、健康保険組合の推計は、非常に広範囲をカバーしていることが分かるでしょう。

この健保連の推計によると、健康保険組合の2021年度予算は約8割が赤字です。

(出所 健保連「令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-」)

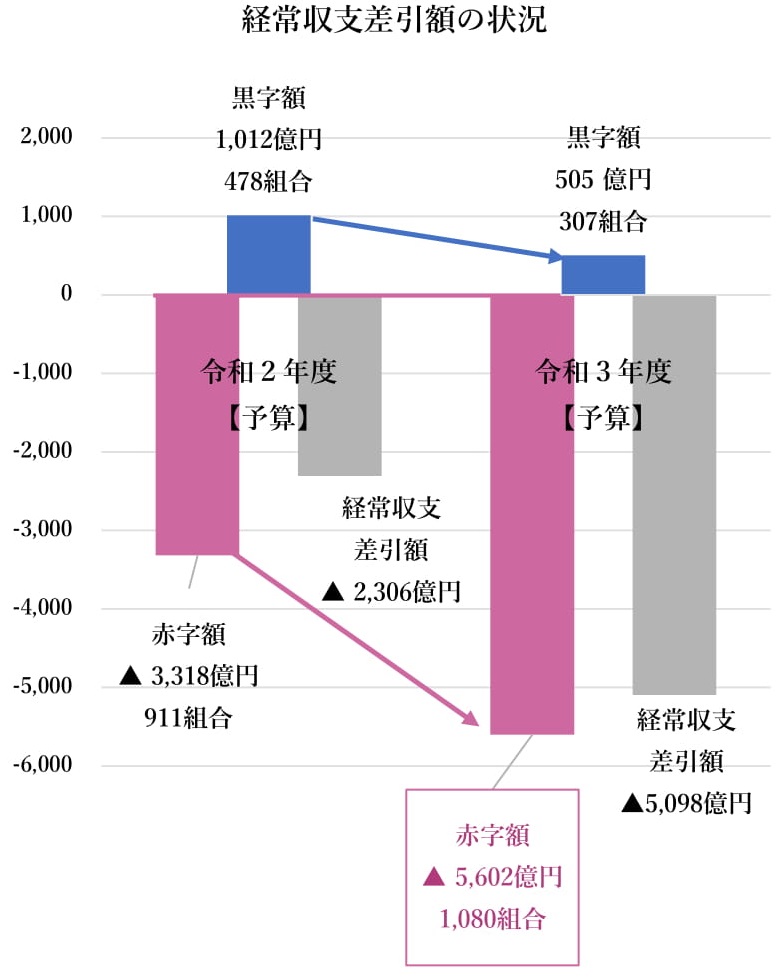

上図表を見ると分かる通り、赤字組合が増加しており、更に赤字額が急増していることが分かります。

以下は2020(令和2)年度と2021(令和3)年度との比較表です。

(出所 健保連「令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-」)

この赤字組合拡大の要因は、保険料収入が▲2,167億円、対前年度比▲2.6%の減少となったことに加え、高齢者への拠出金1,289億円、対前年度比+3.6%の増加となったことによります。

保険料は、加入者の給料に保険料率を掛けたもので徴収されています。したがって、加入者の給料が減少すれば保険料も減少します。

2021年度の予算では、平均標準報酬月額(いわゆる月額給料)は▲1.3%、平均標準賞与額(いわゆるボーナス)は▲7.2%と想定されています。要は、給料が減るということです。新型コロナウイルスの影響を受けた特定の業種(宿泊業、飲食サービス業、生活関連サービス業、娯楽業等)の悪化が著しい予算となっています。

そして、健康保険組合の支出については、保険給付費、いわゆる現役世代が使う分については▲1.5%と減少しています。しかしながら、高齢者への支援金(拠出金)が増加していることで、結果として支出は増加しています。

拠出金の状況

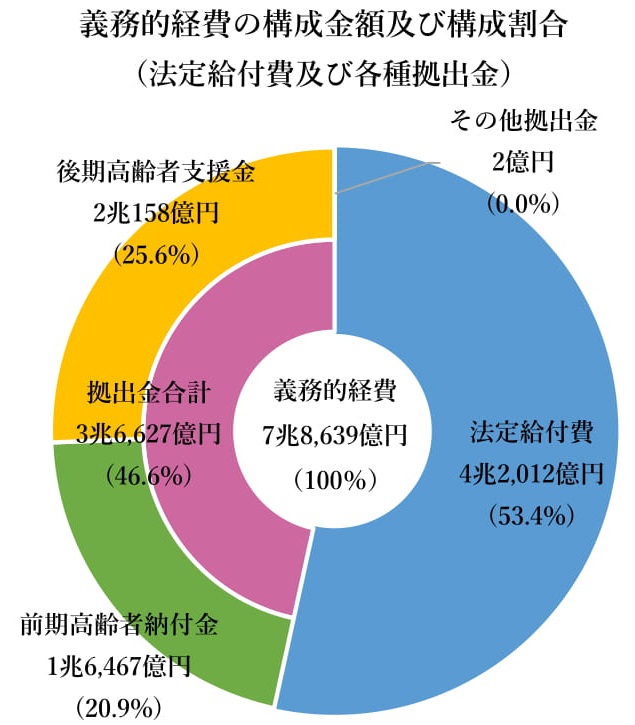

健康保険組合における高齢者への支援という観点で、まずは以下のグラフを確認ください。

(出所 健保連「令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-」)

健康保険組合の支出は約半分が被保険者向けの保険給付費として拠出されています。これは、いわゆる現役世代である加入者自身が自ら保険料を払い、そして使っているということになります。

しかし、残りの半分弱は、高齢者への支援金・納付金として召し上げられています。

拠出金とは、高齢者の医療を支援するために健康保険組合が求められている資金負担です。主に、75歳以上が入る後期高齢者医療制度への支援金、および65~74歳の加入者が多い国民健康保険(国保)の財政を支える前期高齢者納付金となります。

高齢者の増加する医療費を現役世代が支え続けた結果、このような割合になっているのです。

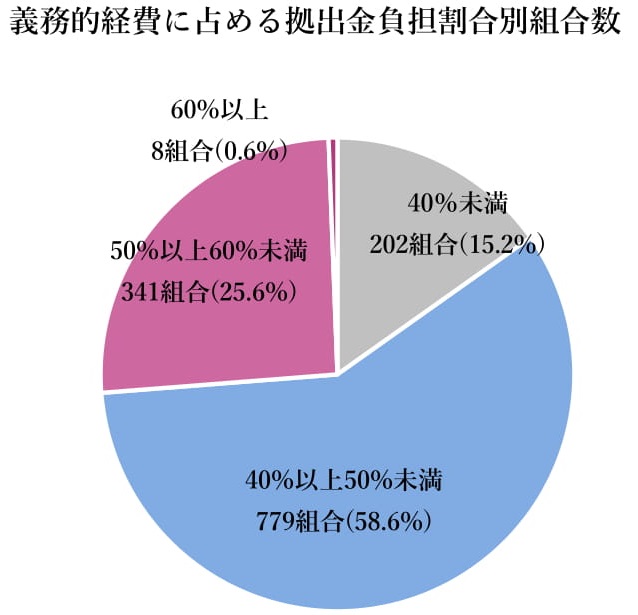

尚、義務的経費(法定給付費及び拠出金)に占める拠出金負担割合が50%以上の組合は全体の26.2%に達しています(以下図表)。

(出所 健保連「令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-」)

高齢者の社会保障を支えていくのは、現役世代の務めであることは間違いありません。しかし、支え手である現役世代の負担はすでに限界に達しつつあるとも言えます。

健康保険料率

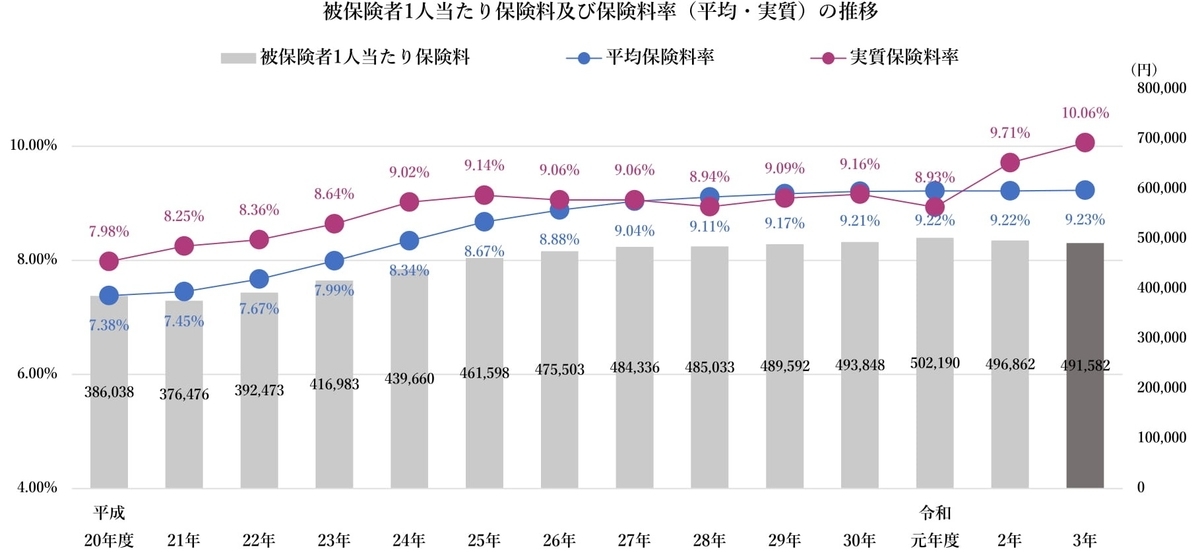

以下は健康保険料率の推移を表したものです。

平均保険料は実際に徴収されている保険料であり、「実質」保険料は収支均衡に必要な財源を賄うための料率です。

(出所 健保連「令和3年度健康保険組合 予算編成状況について-予算早期集計結果の概要-」)

2008年(平成20年)以降で見ると、保険料率は2%弱上昇しています。これは、金額で表すと一人当たり年間10万円超となります。(保険料の支払いは労使折半ですから、従業員個人としては年間5万円超の増額です)

この「実質」保険料が10%を超えたことは非常に大きなインパクトがあります。

協会けんぽ(正式名称=全国健康保険協会、旧政府管掌健康保険であり、自社の健康保険組合を持たない企業の従業員が加入する公的法人)の平均保険料率は10.0%です。

この協会けんぽの保険料率以上の組合は297組合(22.3%:データ報告1,330組合ベース)となっています。約2割が協会けんぽの保険料率を超えているのです。

健康保険組合を企業が自前で設立する主なメリットは、健康保険料を独自で決められることです。組合財政が問題なければ、そして健康な加入者が多ければ、政府が実質的に運営する協会けんぽよりも割安の保険料で運営を出来ましたので、企業にとっても従業員にとってもメリットがありました。

ところが、健康保険組合が高齢者医療への拠出金で財政が悪化してきており、協会けんぽとの保険料率に違いがほとんど出なくなってきています。

協会けんぽは民間企業が設立した健康保険組合とは異なり、被保険者の保険給付費に対し国庫補助(現行16.4%)を受けています。この国庫補助の背景は、協会けんぽの加入者の大半は、収入の低い中小・小規模企業の事業主やそこで働く従業員、その家族であり、財政基盤は脆弱であるため、国庫の補助が必要という理屈です。

但し、独自の健康保険組合を解散させた企業も、従業員を協会けんぽへの加入させることは可能です。

健康保険組合独自の保険料率が協会けんぽと同じになれば、はっきり言って独自の健康保険組合を運営している意味はほとんど無くなります。

収支均衡するレベルである実質保険料率が協会けんぽの保険料率と同じになったこと、そして、すでに2割の健康保険組合は協会けんぽの保険料率を上回っていることを考えると、健康保険組合の解散はこれから急増する可能性があるということになります。

所見

もともと健康保険組合は財政状況が厳しいなか、団塊世代が後期高齢者入りする2022年以降、さらに拠出金負担の急増が見込まれていましたが、新型コロナウイルスが健保組合の財政にも大きな影響を与え、1年早く危機が到来しました。コロナで従業員の給料が下がったからです。

高齢者の医療費への拠出金が、団塊世代の後期高齢者入りによって更に増加していくことが想定されている中では、健康保険組合は次々に赤字に陥り、そして赤字幅が拡大することは避けられません。

その際に、健康保険組合を解散し、協会けんぽへ移行する企業が相次ぐと筆者は想定しています。

筆者は、現時点の仕組みであれば健康保険組合は存続させる意味が低下してきていると考えています。全ての健康保険組合が解散し、協会けんぽに移行すれば、国庫補助が必要になります。この国庫補助は、元は税金ですので、高齢者からも消費税等で徴収されていることになります。結果としては、協会けんぽ加入者と健康保険組合加入者の間の不公平、高齢者と現役世代との不公平、そして世代間の負担のアンバランスが若干なりとも緩和される可能性があるのです。

日本は、少子高齢化に伴う様々な問題をとにかく先送りしてきたように思います。健康保険組合から徴収する拠出金という仕組みもその一つであり「取れるところから取る」ことになっています。

しかし、それにも限界が来ており、企業は自衛策のために健康保険組合の解散を真剣に検討しているはずです。

健康保険組合の動きは、これから数年間、非常に注目です。