日経新聞がソフトバンクグループの法人税について取り上げています。

この記事は基本的にソフトバンクグループがほとんど法人税を払っておらず、合法ではあるものの、税負担をソフトバンクグループが上手く回避している、大企業の税制はもっと検討されるべきだ、という主張だと思われます。

今回は日経新聞が指摘しているソフトバンクグループの法人税支払について少し考えていきたいと思います。

日経新聞の記事要旨

日経新聞は2022年8月20日に「ソフトバンクG、繰り返す法人税ゼロ 税制見直し議論も 2007年3月以降の15年間で課税は4回」という記事を配信しました。

この記事の要旨は、「2007年3月期以降の15年間で、ソフトバンクグループに法人税が生じたのは4期だったこと」、「その理由は配当収入が多いためとみられること」、「法人税額は計約170億円で、この間のソフトバンクグループ単体の税引き前利益(計約6兆6千億円)の約0.25%だった計算となること」でした。

そして、ソフトバンクグループは、連結純利益が日本企業で史上最高の約5兆円となった2021年3月期も、単体の法人税はゼロだったとしています。

日経新聞の主張は、ソフトバンクグループの税務処理は合法だが、税負担の軽さについて、現在の税制が妥当なのか、というものでしょう。

税負担が軽い理由

日本の上場企業の実際の納税額は有価証券報告書等の開示資料では分かりません。積極的に企業自身が開示しなければ外部から知ることは出来ません。しかし、納税額の大小についてはある程度推測することは出来ます。日経新聞はそれを行いソフトバンクグループの納税額が少ないとしています。

但し、上記で取り上げた日経新聞の記事でも記載されているように、ソフトバンクグループの税負担が軽いのは、不法な脱税をしている訳ではないでしょう。

ソフトバンクグループの納税額が低い理由は、収入の大半が傘下企業からの配当であるからだと思われます。

企業は、通常の場合、製造した商品を売ったり、サービスを提供したりして収益を得ます。

しかし、ソフトバンクグループの場合は、何かを売るのではなく、投資によって収益を得ていることが多いのです。

一番分かりやすいのは、携帯電話の「ソフトバンク」は、ソフトバンクグループがサービスを提供している訳ではなく、ソフトバンクというソフトバンクグループの携帯電話子会社が提供しているところに表れています。ソフトバンクグループは、ソフトバンクに出資しており、ソフトバンクから配当を得ています。事業を行うのはソフトバンクグループではなく、ソフトバンクなのです。

ソフトバンクグループは、もはや事業会社ではありません。ビジョン・ファンドの運営を行っているように「投資会社」です。投資会社ですから、自ら事業を行う訳ではないのです。投資を行い、配当を貰うのが仕事だと言って良いでしょう。

配当について、税法上は、一定条件を充足する国内子会社からの配当金は全額が課税対象とはなりません。海外子会社からの配当金は95%部分が課税対象外となります。

従って、ソフトバンクグループが税金をあまり払っていなかったとしても現行の税制上は何ら問題がないということになります。

そして、子会社からの配当金が課税対象外であることは世界的に見ても一般的です。

受取配当等の益金不算入制度

なぜ、子会社からの配当金は課税対象外であるのでしょうか。

配当は、法人税が課された後の剰余金の分配です。従って、日本国内子会社からの配当を益金に算入してしまう(課税所得とする)と、日本国内子会社でまず法人税が課税され、次に親会社で受け取った配当に更に法人税が課税されます。単純に言えば、法人税の二重課税が生じることになります。

受取配当の益金不算入制度と言われるこの制度は、二重課税防止のためのものです。これはソフトバンクグループのみならず、様々な企業が当たり前のように使っています。

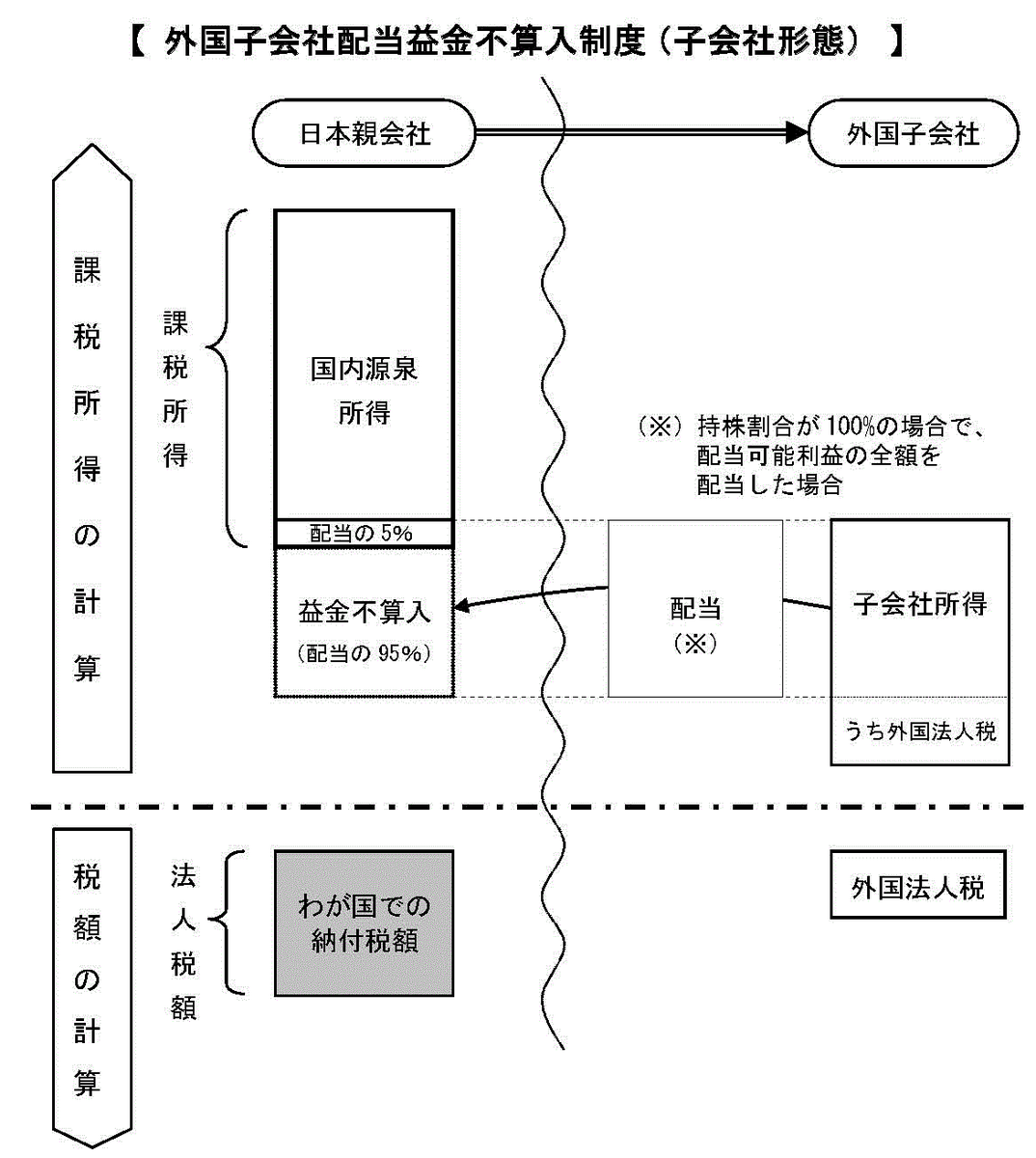

そして、外国子会社からの配当益金不算入制度は、日本企業が海外市場で獲得する利益の国内還流に向けた環境整備のため、2009年度税制改正により創設された制度です。この制度は、外国子会社から受ける配当額の95%相当額を、受け取った日本法人の各事業年度における所得金額の計算上、益金の額に算入しないこととする(=非課税所得とする)制度です。

そして、外国子会社とは、日本法人の出資比率が25%以上、かつ、保有期間が6ヶ月以上であるところの外国法人です。

なぜ配当を非課税所得とするのでしょうか。

配当は、法人税が課された後の剰余金の分配ですから、日本国内子会社からの益金不算入制度と同様に、外国子会社からの配当を益金に算入してしまうと、外国での法人税と日本の法人税の二重課税が生じることになります。外国子会社配当益金不算入制度は、外国子会社からの配当に日本の法人税を課さないことによって、二重課税を排除しようというものです。日本の法人(親会社)をきちんと保護している制度だと言えるでしょう。

図の方が分かりやすいかもしれませんので、以下外国子会社配当益金不算入制度の図を掲載しておきます。

(出所 財務省「国際的な二重課税排除方式に関する資料」)

尚、なぜ95%相当額までしか益金不算入として認められていないかというと、「配当の額の5%相当額は、その配当に係る費用として益金に算入」(財務省Webサイト)と説明されています。

所見

上述の通り、特に海外子会社の配当益金不算入制度は、日本に資金を簡単に還流させられるようにした制度であり、日本の経済活性化のためには有用と考えられます。もしこのような制度がなければ、海外へ投資(出資)された資金が利益を生んだとしても、その国で使われ、日本に戻って来ることはないでしょう。

ソフトバンクグループがやっていることは、非常にシンプルに言えば、この配当益金不算入制度を使っているということになります。

日経新聞は、「(ソフトバンクグループのように)会計上の利益と実際の法人税額が極端に開いた例が明らかになるのは珍しい。一部の専門家は「税負担が軽すぎるとの不公平感から、税制や納税状況の説明が十分かという議論につながる可能性がある」と話す。」(日経新聞 2022年8月20日「ソフトバンクG、繰り返す法人税ゼロ 税制見直し議論も 2007年3月以降の15年間で課税は4回」)と記事にしています。

大企業の税負担が節税策もあり少ないという問題意識とソフトバンクグループの事例を結び付けているものと思われます。

特にソフトバンクグループは「ソフトバンク対策税制」(会社からの配当と子会社株式の譲渡を組み合わせた節税策の防止)とまで言われる税制改正がなされた経緯があるほど節税策に強い会社です。

しかし、海外子会社配当益金不算入制度は、世界的に見ても一般的なものであり、ソフトバンクグループは合法的なやり方をしているに過ぎません。この制度を無くして困るのはソフトバンクグループだけではなく、海外に進出している日本企業の大部分でしょう。

日経新聞は分かっていながらこのような記事を発信しているのでしょうが、そもそもソフトバンクグループを通常の大企業と同列で扱うのに無理があるのです。ソフトバンクグループは企業(事業会社)と考えるのではなく上場している投資信託と考えた方が良いのです。アリババ株式やソフトバンク(携帯電話事業会社)等に投資する投資信託なのです。ETFと同じです。

投資信託に投資している場合、投資信託段階では課税がなされず、投資信託の投資者に配当や売却益が入ってきた段階で課税されます。ソフトバンクグループがやっているのは投資信託と似たようなものなのです。ソフトバンクグループが投資信託であり、ソフトバンクグループの株主が投資信託の投資者なのです。

日経新聞は会計上の利益が多い一方で、納税額が引くソフトバンクグループを狙い撃ちすることで、法人税制についての問題提起を狙ったのでしょう。確かに、日本国としての今後の支出と収入のバランスを考えていくと、企業からの納税を増やすべきという考え方はあるでしょうし、方向性としては正しいでしょう。しかし、それは日本国における社会全体で見た場合の負担主体をどのようにしていくかという観点で議論すべきであり、このようなソフトバンクグループの事例を挙げて、大企業への課税強化をあおるような論調とは違うようにも筆者には感じられます。皆様はどのようにお考えになるでしょうか。

(尚、筆者はソフトバンクグループを応援している訳ではありません。株式も保有しておりませんので、念のため申し添えます。)