証券会社という言葉を聞くことは多いでしょう。

日本では、野村證券、大和証券、SMBC日興証券のような日系大手証券会社に加えて、外資系証券会社が多数業務を行っています。

但し、証券会社というのは個人にとっては馴染みの薄い業界であることも間違いありません。

もちろん、株式投資を行う際に、ネット証券会社を活用するという点で、証券会社との取引を行っている方は増加していきました。

しかし、大手の証券会社が株式売買の取次以外に何をやっているのかについては、イメージが付かないかもしれません。証券会社は株式の売買だけをやっている訳ではありません。

今回は日本銀行が作成した資料から日本の証券会社について見ていくものとします。証券会社に興味を持った方、業界動向を調べたい方にとっては有用化と思います。

証券会社とは

当該記事は、日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」(2022年6月)の内容を引用、抜粋したものです。証券会社のことを理解するには非常に良いレポートだと考えており、そのレポートをコンパクトにしてご紹介したいと思っています。

まず、証券会社は、証券市場の円滑な機能を目的とし、主な業務は有価証券の売買、売買取引の媒介・取次・代理、有価証券の引受け・募集・売出しとされています。

証券会社は、投資家や金融機関による金融商品の売買や、企業による株式・債券の発行を通じた資金調達などにおける取引主体間の仲介をはじめとして、金融システム上の重要な役割を担っているのです。

証券会社のビジネスは多岐にわたりますが、一般的には、3 つのセグメントに大別して理解されることが多いでしょう。

1つ目は、個人投資家向けの「リテールビジネス」です。個人による国内株式等の売買注文を証券取引所に取次ぐ業務や、店頭市場で取引される債券・外国株等の在庫販売、株式の信用取引や投資信託の販売等を通じて、様々な金融商品への投資機会を提供しています。一般的な個人がイメージする証券会社は、このビジネスでしょう。最近では、ファンドラップ2などを通じた「資産管理型」のサービスに注力する動きがみられています。

証券会社ビジネスの2つ目のセグメントは、機関投資家や金融・事業法人を顧客とする「市場ビジネス」です。とりわけ大手の証券会社は、金融市場のマーケット・メーカー(売買機会の提供主体)として、様々な顧客との間で金融商品の取引を仲介しており、その取引対象(株式・債券・外国為替など)および取引形態(現物・デリバティブ・レポなど)も多種多様です。

そして、3つ目は、事業法人や機関投資家を主な顧客とする「投資銀行ビジネス」です。顧客企業が資本市場を通じて資金調達を行う際の(投資家への販売を前提とした)株式・債券等の引受業務や、企業やファンドが M&A を行う際の、買収側または被買収側に対する助言(アドバイザリー)業務が代表的なビジネスといえます。

証券会社の収益動向

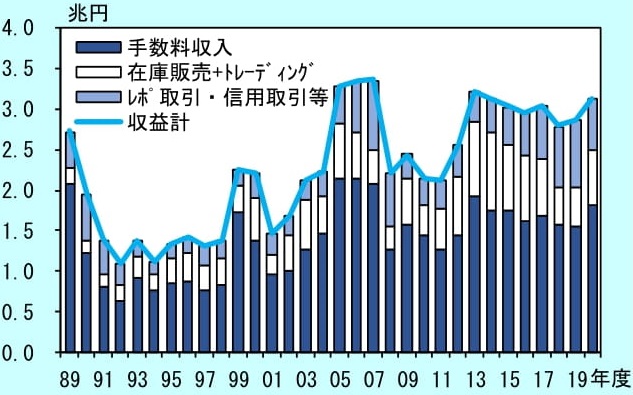

本邦証券会社全体の収益は、1990年代から2000年代半ばにかけて、振れを伴いながら拡大しています。リーマンショック後に大幅な減少を経たものの、持ち直し後は概ね高水準を維持していると言えます。

<証券会社の収益内訳>

(出所 日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」)

1990年代からで見ると、手数料収入を牽引役としながら、機関投資家向けビジネスの拡大や提供商品の拡大(外国株・FX 等)を映じて、在庫販売・トレーディングにかかる収益も拡大しているというのが大きな流れです。

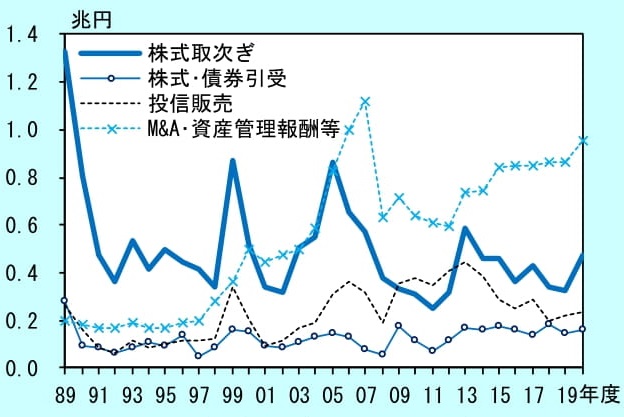

<手数料収入の内訳>

(出所 日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」)

手数料収入の内訳をみると、①株式取次ぎ手数料の伸び悩み、②近年における投信販売手数料の減少、③資産管理報酬の増加、④M&A関連手数料の増加、⑤株式・債券引受手数料の堅調さ、といった収益構造の変化・特徴を確認できます。

売買委託手数料

売買委託手数料率は、1990年代末に日本版金融ビッグバンの一環で同手数料が完全自由化されたもとで、所謂ネット系証券会社の参入等による競争激化を受けて顕著に低下した後も、取引の電子化・オンライン化が進んだことなどにより、趨勢的に低下しています。

<株式の売買代金と委託手数料率>

(出所 日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」)

金融ビックバン以降、ネット系証券会社のプレゼンスが高まっており、個人向けの株式取次ぎでは、大手ネット系証券のシェアが 9 割を超えています。最近では、新型コロナウイルスの影響で外出が制限される中、個人による「巣ごもり投資」が増加したことも、こうした傾向を加速させたとみられます。

M&Aアドバイザリー

大手の証券会社(外資系含む)は、企業やファンドが合併・買収(M&A)を検討・実行する際に、計画立案から実行完了までの各段階において、買収側または被買収側に対する助言(アドバイザリー)業務を行っています。

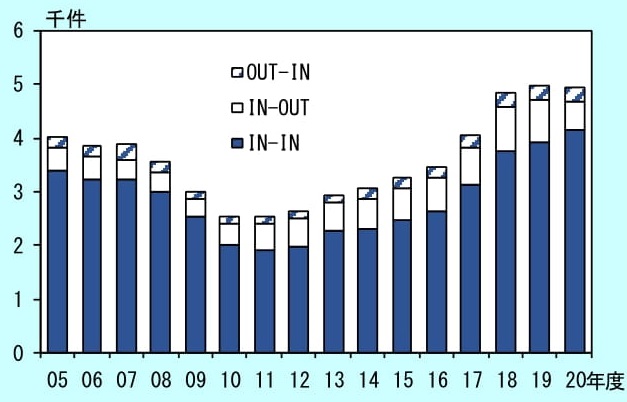

リーマンショック以降、経営の合理化・効率化を企図したノンコア事業の売却が継続的にみられているほか、コーポレートガバナンス・コードの策定(2015年)を受けた企業価値向上への意識の高まりなどもあり、国内の M&A 案件は趨勢的に増加しています。

<日本企業関連 M&Aの案件数>

(出所 日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」)

本邦企業による海外戦略の積極化・見直しに伴う、海外事業の買収・売却案件もみられています。海外案件は規模が大きく手数料率も高くなる傾向にあるため、証券会社の収益面においても、海外案件の比重が高まっているとみられます。

日米比較

日米の証券会社の証券会社の収益性を分析してみましょう。

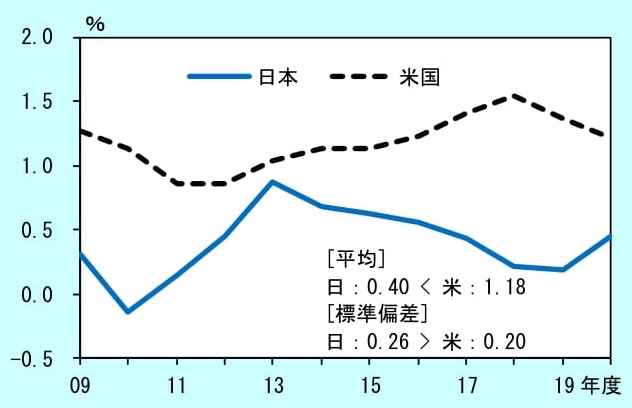

収益性の分析では様々な指標が用いられますが、投下した労働力および資本対比での収益性を表す「従業員 1 人あたり利益」と「ROA」をみると、観察期間のほとんどで米系が上回っています。また、水準(平均値)だけでなく安定性(標準偏差)の面でも米系の方が優位であり、米系の方が高い水準で安定した収益を実現しているという評価が可能と日本銀行は説明しています。

<従業員1人あたり利益>

<ROA>

(出所 日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」)

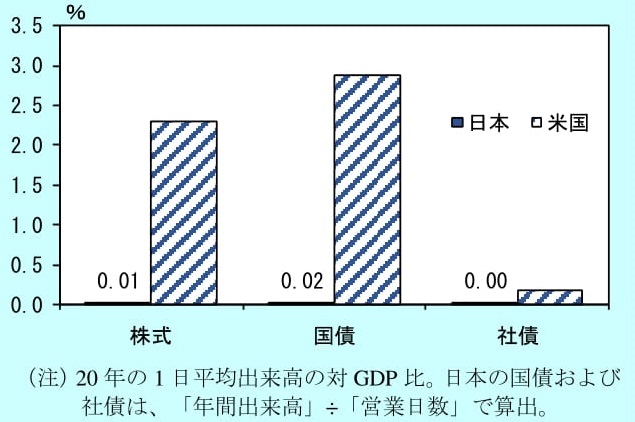

証券会社の収益性の水準に日米間で格差が存在する要因の 1 つとして、母国における金融資本市場の規模の違いがあると考えられています。

<投資銀行ビジネスの市場規模>

<市場ビジネスの規模>

(出所 日本銀行/日銀レビュー「長期データからみるわが国証券ビジネスの動向―事業環境の変化と新たな潮流―」)

投資銀行ビジネスの対象である発行・引受や M&Aの市場規模は、日本よりも米国の方が格段に大きく、とりわけ引受・販売を通じて得られる手数料率が高いハイイールド債やレバローンといったリスク性商品の市場規模には圧倒的な差があります。

また、市場ビジネスの対象である流通市場の規模をみても、米国の方が大きいことが確認できます。

まとめ

米国では1975年に株式売買委託手数料が自由化され(日本は1999年に完全自由化)、1990年代にはフィデューシャリー・デューティー(受託者の責任)が意識・議論され始めるようになるなど、制度面における証券ビジネスの事業環境の変化がいち早く生じている点が、日米の違いとして指摘されます。

また日本では米国と比べて間接金融(銀行貸出)の比重が高いことが金融資本市場の規模や構造に影響を与えていることは一般的に指摘されています。

要は、日本はまだまだ米国ほどには金融市場が発展していないということなのでしょう。

しかし、日本でも米国のように金融市場が発展していくこともあり得ます。 日本の銀行は低金利環境下において力を失い続けています。一方で、企業が資金調達を必要とし、金融面でのアドバイスを求めていること自体は変わりません。

本邦証券会社の収益構造については、株式売買の取次ぎや投資信託販売など売買フローに依存した手数料収入が伸び悩む一方、預かり資産に対する信託報酬やM&Aアドバイザリー収入の増加といった変化がみられます。

証券会社は機能を拡充・シフトさせながら生き残ってきたのです。おそらく、今後も証券会社の役割は更に変わっていくのでしょう。証券会社は銀行よりは規制の少ない業態です。日本の金融サービスの変化は、銀行よりも証券会社から生み出されてくるのかもしれません。期待したいと思います。