三菱UFJ銀行にマイナス金利が適用されたとの報道が少し話題となっているようです。

その理由は、今まで「マイナス金利が適用されていなかった」ことが意外だったからでしょう。

しかし、ここで注意すべきことがあります。

マイナス金利の適用とはどのような意味なのでしょうか。メガバンクはマイナス金利の適用がほとんど無かったとされていますが、地銀や信託銀行はどうなのでしょうか。

今回は、マイナス金利の適用について、簡単に見ていきたいと思います。

報道内容

まず、どのような報道がなされたかを確認しましょう。

以下はブルームバーグの記事の抜粋です。

三菱UFJ銀行が日本銀行に預けている当座預金の一部にマイナス金利が適用されたことが17日、分かった。マイナス金利の適用は三菱UFJ銀では初めて。同行の広報担当者は適用対象となる残高について「3000億円程度」と述べている。

(ロイター「三菱UFJ銀の当座預金、一部にマイナス金利適用 同行として初」2022年1月17日)

この記事や日経新聞での報道を見る限り、三菱UFJ銀行が日本銀行に預けている当座預金(日銀当座預金)の一部にマイナス金利が適用されるのは初めてと思われます。

また、大手銀行の日銀当座預金の一部にマイナス金利が適用されるのは2016年の制度導入当初以来、約6年ぶりです。

日本銀行の発表資料

では、なぜ大手行でマイナス金利の適用がなされたのが分かったのかと言えば、日本銀行が統計として「業態別の日銀当座預金残高(12月)」を発表したためです。

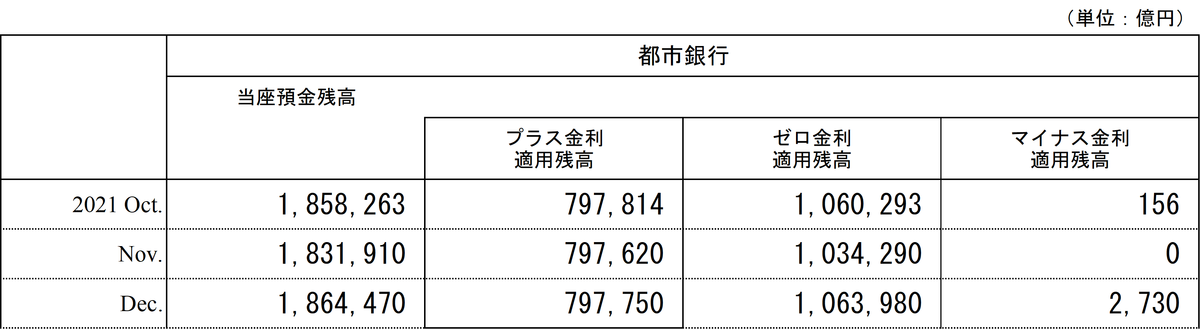

以下は、その発表データとなります。

(出所 日本銀行「(参考)付利の対象となる当座預金残高(当月16日~翌月15日の平均残高、適用金利別)」より筆者作成)

このデータを見ると、都市銀行(日本銀行の定義:みずほ、三菱UFJ、三井住友、りそな、埼玉りそな)が日銀当座預金において、2021年10月に156億円、2021年12月に2,730億円がマイナス金利適用残高となっていることが分かります。

2021年10月の156億円については、日経新聞の記事では埼玉りそなではないかと報道されています。そして、2021年12月については三菱UFJ銀行というところでしょう。

但し、マイナス金利が適用されている残高は、都市銀行の日銀当座預金のごく一部です。2021年12月時点の場合、2,730÷1,864,470=0.15%とわずかな割合です。また、2,730億円のマイナス金利残高が1年間継続したとしても、2,730×0.1%=2.73億円でしかありません。一社で何千億円と稼ぐ都市銀行からすると、大きな負担とは言えないでしょう。

マイナス金利政策とは

では、今回話題となっているマイナス金利政策とは何なのでしょうか。少し確認してみましょう。

まず、銀行は日本銀行に日銀当座預金を預け入れる必要があります。

この日銀当座預金は、主として次の3つの役割を果たしています。

(1)金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

(2)金融機関が個人や企業に支払う現金通貨の支払準備

(3)準備預金制度の対象となっている金融機関の準備預金

準備預金制度とは、対象となる金融機関に対して、「受け入れている預金等の一定比率以上の金額を日本銀行に預け入れること」を義務付ける制度です。いずれにしろ、銀行は日本銀行に一部の資金を預けておかなければならないということです。

日本銀行は、マイナス金利政策を導入するにあたって、日銀当座預金のすべてにマイナスの金利を課したわけではありません。全て当座預金にマイナス金利を適用してしまうと、銀行の収益を悪化させ、銀行の貸出態度が厳しくなり、世の中にさらにお金が回らなくなる可能性があったからです(単純に言えば、マイナス金利は世の中にお金を回そうとする政策です)。

そのため、日本銀行は「これから日銀当座預金に積み上げられていく資金の一部」にマイナス金利を適用することにしました。

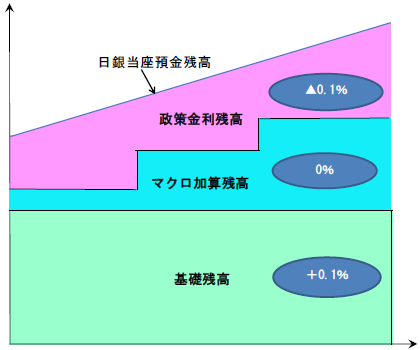

(出所 日本銀行「本日の決定のポイント」)

このように日銀当座預金は、現在は三層構造に分かれています。

基礎残高とは、マイナス金利政策が導入される前年の2015年1月から12月までの期間に積まれた当座預金の平均残高から日本銀行に必ず預け入れなければいけない最低金額(法定準備)を控除したもので、ほぼ一定となっています。

マクロ加算残高とは、日本銀行が、特別にゼロ金利で一般の銀行に貸し出す資金供給政策等がマイナス金利の影響を大きく受けず民間向け融資に有効に活用されるように、マイナス金利部分へのバッファーとして設定されたものです。日本銀行の裁量があるため、ここで銀行の貸出態度等を誘導するということになります。

そして、政策金利残高が、マイナス金利が適用される残高です。過剰に日銀当座預金に資金を滞留させることを防ぎ、民間への資金供給(融資や債券購入)を促進することを目的とするために、基礎残高やマクロ加算残高を超過する全ての日銀当座預金の残高に対してマイナス金利が課せられることになりました。

銀行は優遇されているのか

ここで、疑問が出てきます。

冒頭に取り上げた通り、マイナス金利政策が導入されて約6年ぶりに大手銀行にマイナス金利が適用されています。ここまで長い間、マイナス金利が適用されてこなかったということは驚きです。

日本銀行はマイナス金利政策を導入したものの、本当は非常に銀行に甘い政策だったのではないかという疑問が自然と湧き上がってくるのではないでしょうか。

この点については、以下が参考となります。

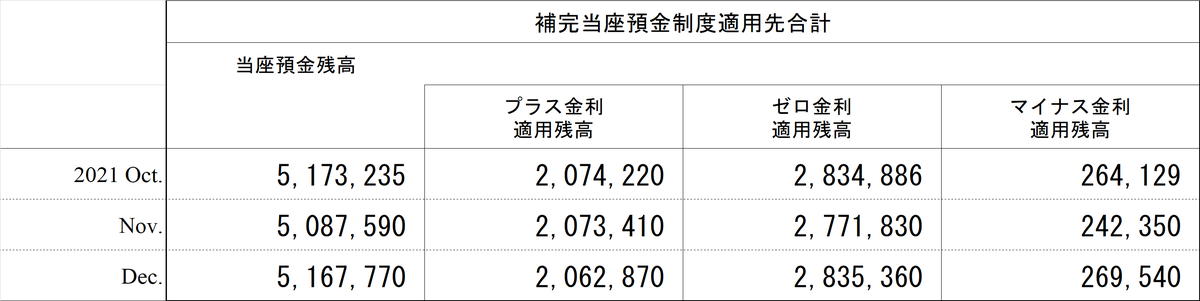

(出所 日本銀行「(参考)付利の対象となる当座預金残高(当月16日~翌月15日の平均残高、適用金利別)」より筆者作成)

都市銀行やゆうちょ銀行、地方銀行、信託銀行等を含めた日銀当座預金に預け入れる必要がある先を合わせた全体で見ると、マイナス金利適用残高は2021年12月時点で27兆円弱あります。

そのうち、ゆうちょ銀行・大手信用金庫が含まれる「その他準備預金制度適用先」が、マイナス金利適用残高14.6兆円と過半を占めています。

メガバンクは貸出のみならず、有価証券運用等で運用先を多様化してきたからこそ、マイナス金利適用を避けてきたのです。

今回マイナス金利適用となった三菱UFJ銀行の場合、コロナ前の2019年3月末時点の預金(個人や法人から預かっているお金)は152.9兆円でした。それが2021年9月末時点では、180.4兆円まで増加しており、2019年3月から2021年9月までに18%も預金が増えています。要は、規模が大きく、信用力が高いため、預金が相対的に集まっているのです。

日本銀行のマイナス金利政策は、上記の通り、銀行に甘い制度とまでは言えません。特に大手銀行(都市銀行)は、運用先の多様化に努めていたものの、コロナ禍において給付金等で預金が集まってきたことから、今回、マイナス金利適用残高が出てしまったということでしょう。

所見

今回の報道をご覧になった方の中には、銀行はマイナス金利政策のマイナス金利負担がほとんどなかったのではないのかという感想を抱いた方もいらっしゃったのではないでしょうか。また、それにも関わらず、マイナス金利政策は、銀行経営のみならず日本経済にとって副作用の方が多い、と銀行は主張してきたではないかと思われる方もいるでしょう。

しかし、超低金利環境になったことで、結果として銀行の経営は圧迫されています。貸出のみならず債券への投資の利回りが大きく低下してたためです。そのため、直接的にはマイナス金利適用がなされていなかったとしても、銀行経営としては影響を受けているのです。

表面的なことだけでは物事を判断してはいけませんが、銀行の置かれている状況を考える上では、今回の大手銀行へのマイナス金利適用報道は良いきっかけになるのではないでしょうか。