銀行は「構造不況業種」と言われています。

マイナス金利政策が導入されてから、銀行の苦境は一気に加速しました。

地方銀行は、政府が統合させようとしています。

コロナ融資で各銀行とも貸出残高は増加していますが、今後不良債権が増加する懸念もあります。

コスト削減のため、銀行は従業員数と店舗数のどちらも減少させていく流れは間違いありません。

今回は、全国の「銀行員数の推移」「国内の本支店数の推移」について焦点を当て、銀行の現状について確認してみることにします。

銀行員数の推移

では、苦境にある中で、銀行員の人数は減少しているのでしょうか。

全国銀行協会の統計データを基に確認しましょう。

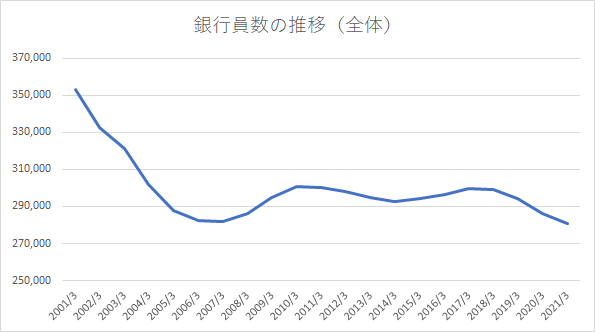

以下は2001年3月~2021年3月の期間における銀行員数の推移となります。

| 決算期 | 全体(人) | 都市銀行 | 第一地銀 | 第二地銀 |

|---|---|---|---|---|

| 2001/3 | 352,805 | 113,140 | 147,966 | 62,855 |

| 2002/3 | 332,730 | 104,847 | 141,237 | 59,830 |

| 2003/3 | 321,181 | 101,958 | 135,623 | 57,446 |

| 2004/3 | 302,028 | 93,412 | 130,213 | 53,421 |

| 2005/3 | 288,032 | 86,764 | 126,944 | 49,791 |

| 2006/3 | 282,638 | 85,531 | 124,274 | 48,542 |

| 2007/3 | 282,101 | 84,695 | 124,911 | 47,840 |

| 2008/3 | 286,273 | 86,826 | 126,634 | 48,194 |

| 2009/3 | 294,801 | 91,142 | 129,498 | 49,054 |

| 2010/3 | 300,709 | 94,613 | 132,692 | 48,555 |

| 2011/3 | 300,243 | 94,000 | 133,413 | 47,916 |

| 2012/3 | 298,128 | 92,859 | 132,888 | 47,395 |

| 2013/3 | 295,045 | 91,808 | 132,428 | 45,984 |

| 2014/3 | 292,910 | 91,101 | 131,623 | 45,253 |

| 2015/3 | 294,442 | 93,416 | 130,818 | 44,889 |

| 2016/3 | 296,595 | 95,107 | 130,788 | 44,825 |

| 2017/3 | 299,462 | 97,601 | 130,944 | 44,790 |

| 2018/3 | 299,121 | 97,837 | 130,509 | 44,344 |

| 2019/3 | 294,279 | 95,922 | 130,101 | 41,734 |

| 2020/3 | 286,112 | 92,826 | 128,977 | 37,682 |

| 2021/3 | 280,702 | 90,203 | 127,046 | 36,921 |

(※職員数は事務系職員、庶務系職員、出向職員および在外勤務者の在籍総数。ただし、長欠・休職者を含め、嘱託・臨時雇員を除く。また、全体数には信託銀行4行および新生銀行・あおぞら銀行含む)

(出所 全国銀行協会/統計資料を基に筆者作成)

これだけ見ると分かりづらいかもしれません。以下は上記データを図表化したものです。

(出所 全国銀行協会/統計資料を基に筆者作成)

銀行員数全体は21年で2割減少しました。

全国銀行協会がWeb上で公開している銀行員数の統計は2001年3月末からですが、2000年代初頭は不良債権処理時代であり、銀行員の数は大幅に縮小しました。

2000年代後半になると不動産ファンドが隆盛となり景気が持ち直します。従業員が少なくなり過ぎた銀行も採用を増やします。

それがリーマンショックよって景況が悪化し、かつ東日本大震災が起き、アベノミクスのスタートにより低金利時代が続きます。

リーマンショック後も都市銀行や第一地銀はあまり人員数が増減していません。一方で、第二地銀は人員数を継続して減少させてきました。

そして近時は主に第二地銀と都市銀行が人員数の減少に動いています。

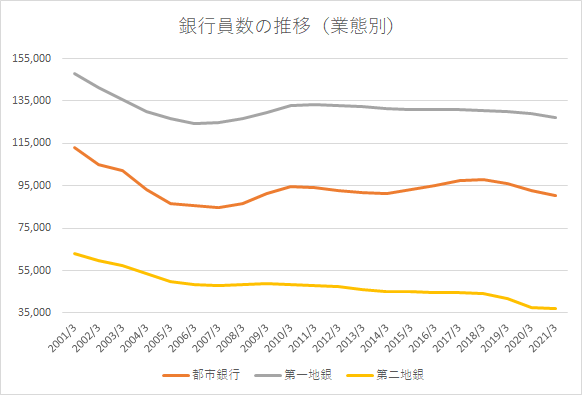

(出所 全国銀行協会/統計資料を基に筆者作成)

この21年で全体の銀行員数は▲20%となりました。

業態別の内訳では、都市銀行は▲20%、第一地銀は▲14%、第二地銀は▲41%となります。

この21年、銀行員数という観点で安定的に経営してきたのは地元の雄である第一地銀であり、一方で地元の二番手であることが多い第二地銀は銀行員数を大幅に減少させてきたということになります。

店舗数の推移

次に、店舗数の推移を見ましょう。

店舗数は、国内本支店(出張所と海外店舗を除く)だけで見た方が、傾向をつかめると思います。こちらも全国銀行協会のデータです。

| 決算期 | 全体(店) | 都市銀行 | 第一地銀 | 第二地銀 |

|---|---|---|---|---|

| 2001/3 | 13,698 | 2,418 | 7,108 | 3,773 |

| 2002/3 | 13,359 | 2,365 | 6,977 | 3,664 |

| 2003/3 | 12,826 | 2,154 | 6,811 | 3,566 |

| 2004/3 | 12,516 | 2,111 | 6,753 | 3,365 |

| 2005/3 | 12,299 | 2,063 | 6,776 | 3,176 |

| 2006/3 | 12,082 | 1,954 | 6,716 | 3,129 |

| 2007/3 | 11,965 | 1,922 | 6,671 | 3,090 |

| 2008/3 | 11,999 | 1,962 | 6,684 | 3,070 |

| 2009/3 | 12,010 | 1,972 | 6,691 | 3,063 |

| 2010/3 | 11,957 | 1,990 | 6,742 | 2,957 |

| 2011/3 | 11,954 | 2,003 | 6,740 | 2,946 |

| 2012/3 | 11,961 | 2,010 | 6,748 | 2,939 |

| 2013/3 | 11,965 | 2,020 | 6,789 | 2,893 |

| 2014/3 | 11,955 | 2,026 | 6,775 | 2,889 |

| 2015/3 | 11,978 | 2,037 | 6,781 | 2,895 |

| 2016/3 | 12,011 | 2,044 | 6,794 | 2,898 |

| 2017/3 | 11,992 | 2,043 | 6,780 | 2,896 |

| 2018/3 | 12,025 | 2,048 | 6,801 | 2,905 |

| 2019/3 | 12,025 | 2,054 | 6,882 | 2,823 |

| 2020/3 | 12,035 | 2,063 | 7,021 | 2,685 |

| 2021/3 | 12,028 | 2,070 | 7,010 | 2,685 |

(出所 全国銀行協会/統計資料を基に筆者作成)

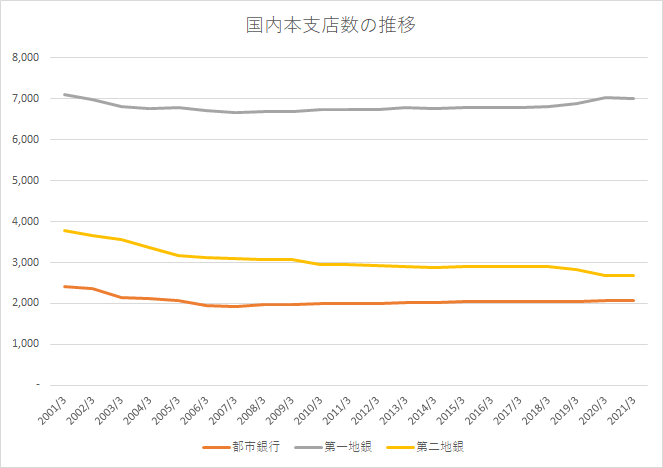

これもデータだけでは分かりづらいかもしれません。以下は上記データを図表化したものです。

(出所 全国銀行協会/統計資料を基に筆者作成)

銀行の店舗については、第一地銀の統廃合が進んでいないことが如実に表れています。

都市銀行は2000年代初めに一定の店舗統廃合を進めており、第二地銀は業態別では最も店舗数を減らしてきました。

銀行全体では2001年3月から2021年3月の21年間に店舗数が▲12%となりました。

業態別の内訳では、都市銀行が▲14%、第一地銀が▲1%、第二地銀が▲29%となっています。

銀行員数と同様に第一地銀はあまり変化してこなかったということになります。

所見

銀行員数や店舗数という観点から、過去21年間において最も規模を維持していたのは第一地銀です。これは、従前から収益が厳しかった第二地銀の動向とは対照的です。

日銀のマイナス金利を含む金融緩和政策は、すぐに出口を迎える可能性は限りなく低くなっています。コロナ禍の影響もあり、経済状況を悪化させないということのみならず、日本政府の財政を破綻させないためにも、金利の上昇を簡単に行うことはできないものと思います。

すなわち、本来は時限的に導入されたはずだったマイナス金利政策、そして日本の低金利環境は、常態化すると考えられます。

銀行はこのような環境下で、本業の収益力を低下させてきました。

コロナ禍において貸出残高は伸びましたが、コロナ後には不良債権も増加することが容易に想定され、銀行の収益力が回復する道筋は見えません。

筆者は、経営基盤の弱い第二地銀はこれからも統合やリストラを模索していくのは間違いないと思いますが、同時に第一地銀も厳しいリストラをせざるを得なくなるのではないかと想定しています。

銀行業態において最も余裕があり、リストラをしてこなかった第一地銀にはまだ余力があります。第一地銀がこれからどのように動いていくのか、注目していきたいと思います。