気候変動は銀行にも大きな影響を与え始めています。

特に銀行の株価には「座礁資産リスク」が影響を及ぼしていると報じられるようになりました。

座礁資産とは、市場環境や社会環境が激変することにより、価値が大きく毀損する資産の意味です。近時は石炭、石油、天然ガス等の化石燃料資産を示すことが多くなってきています。(他に座礁資産と言われるものは、畜産・食肉のようなものもあります)

メガバンクは、この化石燃料の採掘プロジェクトに融資を行っています。現在は、資源として重要な化石燃料も、気候変動対応により資産価値が大きく棄損する可能性があります。

今回は、気候変動が銀行業績にどの程度の影響を与えるのかについて、メガバンクが公表している数字を確認していきたいと思います。

報道記事

座礁資産リスクについては日経新聞の記事が雰囲気をつかめるのではないでしょうか。

以下記事を抜粋・引用します。

銀行株、逆行高に潜む「座礁資産」リスク

2021/07/16 日経新聞/三島大地16日の東京株式市場で銀行株が逆行高を演じた。日銀が金融機関の気候変動対応の投融資を促す「グリーンオペ」の骨子を発表。銀行がマイナス金利の適用を回避しやすくなる内容が好感された。だが銀行株高は一時的との見方が大勢だ。資産価値の低下が確実な「座礁資産」の存在が認識され始めているためだ。

「日本の銀行は化石燃料などのレガシー産業への融資が少なくない。日銀の支援策があっても投資対象として見ることはできない」。国内のバリュー株(割安株)に集中的に資金を投じるコムジェスト・アセットマネジメントのポートフォリオマネジャー、リチャード・ケイ氏はこう指摘する。(以下略)

このように、日本の銀行、中でもメガバンクは、化石燃料のプロジェクトへの融資や、エネルギー産業への融資が多く、化石燃料資産の価値下落に伴い多大な損失を被るリスクがあると懸念されています。

では、メガバンクは自分達ではどの程度の損失を被る可能性があると考えているのでしょうか。

三井住友FGの場合

まずは、筆者が最も記述が分かりやすいと考えている三井住友フィナンシャルグループ(三井住友FG)の公表内容について確認しましょう。

最初は座礁資産というよりは気候変動による財務への影響です。

<物理的リスク>

(出所 三井住友FG Webサイト)

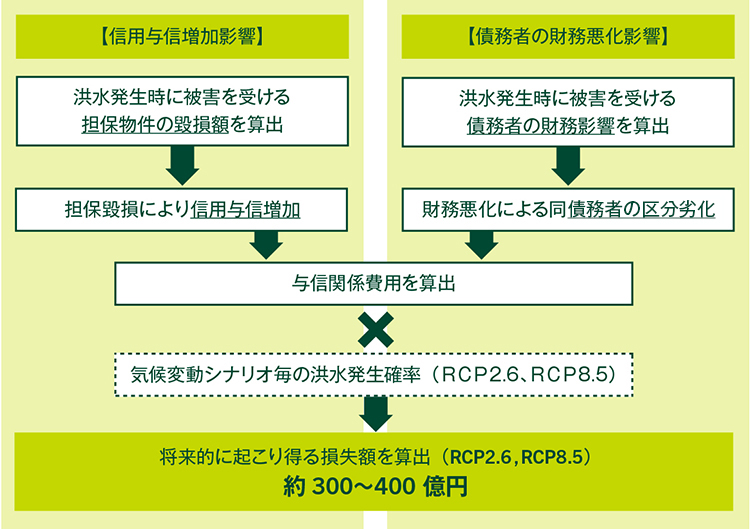

気候変動に伴う異常気象の増加により、当社のお客さまのビジネスに影響が及ぶリスクが想定されます。当社は、近年わが国において気候変動に起因する自然災害が頻発していることを踏まえ、三井住友銀行において、物理的リスクを対象とした気候変動シナリオ分析を実施し、2050年までの影響を評価しています。

気候変動に起因する自然災害の大宗は、洪水、風水害といった水災によって占められているため、この分析ではリスクイベントを水災に特定しています。(中略)

そのうえで、三井住友銀行のお取引先である事業法人を対象に、日本国内の水災発生時における当行の担保への影響及びお客さまの財務状況への影響を勘案の上、気候変動シナリオごとの洪水が発生する確率も考慮し、2050年までに水災発生に伴い想定される与信関係費用の増加額を試算しています。このとき想定される与信関係費用は、2050年までに累計300~400億円程度の試算結果となりました。これは単年度平均値でみると10億円程度の追加的な与信関係費用の発生となることから、気候変動に起因する水災が現在の三井住友銀行の単年度財務に与える影響は限定的であると考えられます。

(出所 三井住友FG Webサイト)

以上は、水災リスクの影響を見積もったものです。考え方が非常に分かりやすくまとまっています。水災リスクについては、業績に与える影響は小さいと考えられます。

次に、脱炭素に向けた移行リスクです。まさに座礁資産リスクと言えるでしょう。

<移行リスク>

(出所 三井住友FG Webサイト)

低炭素社会へと移行する過程で、影響を受ける資産の価値が将来的に下落するリスク(座礁資産化)が想定されます。三井住友銀行における炭素関連資産は貸出金の6.9%ですが、こうした現状を踏まえ、移行リスクを対象とした気候変動シナリオ分析を実施しています。

(中略)

そのうえで、各々のシナリオの下で見込まれる原油や天然ガスといった資源価格および需要、発電コスト等の変化からセクター毎の信用リスクへの影響を考慮し、これをストレステストモデルに反映させることで、2050年までに想定される与信関係費用を試算しています。2℃シナリオにおいては、公表政策シナリオと比べ、2050年までの単年度で20~100億円程度の与信関係費用の増加が見込まれる試算結果となりました。(出所 三井住友FG Webサイト)

移行リスクについては、融資先の信用リスクを増大させる方向となることが明確になっています。

三井住友銀行における炭素関連資産は貸出金の6.9%と、無視できない割合です。そして、移行リスクは単年度で20~100億円程度の与信関係費用の増加となっています。

MUFGの場合

次に三菱UFJフィナンシャル・グループ(MUFG)の座礁資産リスク等を確認しておきましょう。

今回の分析対象および適用したシナリオや前提の下で、移行リスク(エネルギーおよびユーティリティセクターの合計)に関して単年度ベース10~90億円程度、物理的リスク(水害)に関して累計380億円程度の結果となり、移行リスク、物理的リスクのいずれも今回のシナリオ分析の対象においては与信ポートフォリオへの影響は限定的であるとの結果となりました。

(中略)

2019年度末時点で3,580百万米ドルの石炭火力発電向けプロジェクトファイナンスの貸出金残高を、2030年度に2019年度比50%削減、2040年度を目途にゼロとします。

(出所 MUFG Webサイト)

MUFGは気候変動・脱炭素化によるコストを三井住友FGと同じようなレベルと試算しています。

また、貸出ポートフォリオに占める炭素関連資産割合は2020年3月末時点で6.2%となっており、三井住友FG(6.9%)よりは若干割合が低いものの、大きな差とまでは言えないでしょう。

尚、MUFGの場合は、石炭火力発電向けプロジェクトファイナンスの融資残高が3,580百万ドル、すなわち4,000億円弱あると発表しています。

みずほFGの場合

最後にみずほフィナンシャルグループ(みずほFG)の発表数字を確認しましょう。

<物理的リスク>

(2050年までの与信コスト)

- 担保価値影響:限定的

- 事業停滞影響:2℃上昇前提でも、4℃上昇前提でも最大520億円程度

<移行リスク>

(2050年までの与信コスト)

- 約1,200億円(Dynamicシナリオ)~3,100億円(Staticシナリオ)の増加

<炭素関連セクター向け信用エクスポージャー>

- TCFD提言が推奨する定義を踏まえて計測した炭素関連セクター向け信用エクスポージャー(EXP)がEXP総額に占める集中度は7.3%

このデータで見る限りは、三井住友FG、MUFG、そしてみずほFGは、ほぼ同じようなコスト発生を想定していることになります。

所見

上記で見てきたように、メガバンクは各社とも水災という物理的リスクは最大でも年20億円程度、座礁資産リスクとしての移行リスクは最大でも年100億円程度と想定しています。

一方で、メガバンク各社の2021年3月期連結純利益は、三井住友FGが5,128億円、MUFGが7,770億円、みずほFGが4,710億円となっています。

はっきり言えば、100億円強程度の損失リスクは、メガバンクにとって大きなものではありません。

それにもかかわらず、メガバンク各社のPBR(株価純資産倍率)は0.4倍台です。

普通に考えると、この水準のPBRだったならば、メガバンクの株を買い占めて、会社を解散させれば、ほぼ間違いなく利益が出るでしょう。

すなわち、メガバンクの中長期的な利益創出能力に株式市場は疑問を抱いているというころになります。

筆者は、メガバンク各社の株価が低迷している理由が、気候変動、脱炭素の流れの中における物理的リスク・移行リスクをマーケットが織り込んでいるということならば、さすがに行き過ぎだと考えています。

上述のように、物理的リスク・移行リスクは、メガバンクの収益から比べると大きなインパクトをもたらさないからです。もちろん、現在のメガバンク各社の資産は将来的なリスクからすると限定的なシミュレーションでしょう。しかし、メガバンク各社において貸出金に占める炭素関連資産はそこまで多くはありません。

したがって、メガバンクの株価が低迷し、PBRが異常に低いのは、違う要素(日本における低金利継続、人口減少、企業の競争力低下等)を株式市場が懸念しているということなのでしょう。この点は、誤解しないように認識しておきたいところです。