日本はバブル崩壊以降、長期低迷していると言われます。

そして、その要因は様々に語られます。

少子高齢化、賃金の低下、需要不足、国際分業の深化、生産性改善の低迷等が説明されることが多い理由でしょう。

では、アベノミクスが開始されてからの直近10年の日本はどうだったのでしょうか。

アベノミクスは、金融政策と財政政策、規制緩和を中心としていましたが、主に金融政策に偏っていたように筆者は考えます。

それでもアベノミクスは雇用の増加と、何よりも株価の上昇を成し遂げています。

アベノミクスの期間において日本の株式市場には変化が訪れたのではないでしょうか。

今回は、この10年における日本の株式市場の動向を確認してみたいと思います。

日本の低迷の要因

日本の低迷の要因はどのようなものでしょうか。

一つの説ではありますが、以下の論文が参考になるでしょう(2015年11月発表なので少し古いかもしれませんが)。

最近の長期停滞論では、生産性停滞がしばしば、ほとんど外生的な技術進歩率の低下に帰せられる(Gordon 2013)。(中略)1990年代以降の日本でも全要素生産性の上昇が、製造業・非製造業共に停滞した。しかし日本の場合には、非製造業の中小企業を中心とした情報通信技術(ICT)投資や無形資産投資の低迷、低い参入・退出率や企業間資源再配分効果の低迷など市場の淘汰メカニズムの不全、企業間の生産性格差の拡大、生産性の高い大企業の海外への生産移転、労働市場の硬直性や非正規雇用の拡大など、TFP(※筆者註:全要素生産性(Total Factor Productivity)、技術革新による生産性)の低迷には明確な原因が指摘できる。

(出所 独立行政法人経済産業研究所Webサイト「日本の長期停滞から何が学べるか」https://www.rieti.go.jp/jp/publications/nts/15e124.html)

日本の長期停滞の背景にある生産性低迷の原因として、市場の淘汰メカニズム不全や企業間生産性格差の拡大が挙げられており、これは世界の先進国と言われている地域でも共通の課題とされています。

日本の株式市場の動向

では、市場の淘汰メカニズム不全は本当にあるのでしょうか。日本の企業の新陳代謝はなされていないのでしょうか。

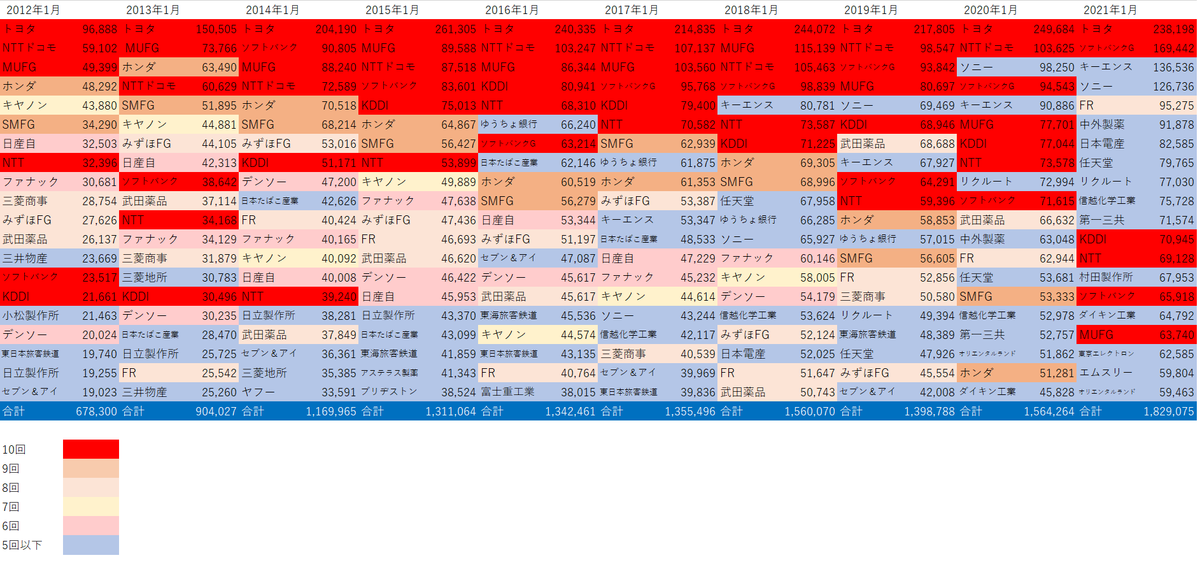

一つの切り口でしかありませんが、東証1部上場企業の時価総額トップ20の推移を比べてみましょう。これによって、少しは日本企業の新陳代謝の一端がつかめるかもしれません。

下記図表は毎年1月における株式時価総額ランキングの1~20位までを並べたものです。

赤色で色付けされている企業(銘柄)はこの10年毎年時価総額ランキングに入っている企業です。

同様に暖色で色を付けている企業(銘柄)は10年間のうち6回以上ランキングに入っていることを表しています。

一方で、薄い青色の企業(銘柄)は10年間のうち5回以下のランク入りとなります。

この図表で、青色が多ければ、企業の時価総額ランキングの入れ替わりが多くなっており、企業の新陳代謝が起きていると判断する一助になります。

(出所 日本取引所グループWebサイトの時価総額データより筆者作成)

この図表で分かることは、徐々に青色が増えてきているということではないでしょうか。

トヨタと携帯電話会社(ソフトバンクG含む)はランキングに残っていますが、 2021年になると今まで上位を占めていた企業がほとんど見えなくなっています。

時価総額上位の常連であるメガバンク(MUFGは2021年にも残っていますが)、自動車がランキング外となっているのです。

特に2021年は、トヨタ、ソフトバンクG(携帯電話会社ソフトバンク含む)、KDDI、NTT、MUFGを除けば、ファーストリテイリング(FR)ぐらいしか時価総額上位20位の常連が存在していません。

所見

以上、日本の停滞を探る一つの切り口として株式時価総額の推移を見てきました。

日本の直近10年は企業の新陳代謝が進まなかったかと言われると、基本的には「その通り」だと筆者は思います。

上図表で青色に塗られていた企業も基本的には誰もが聞いたことのある大企業ばかりであり、いわゆる新興企業が少ないのです。

大企業の中で業績が向上している企業がある一方で、業績が低迷してきた企業が出てきたということでしょう。

それでも、日本の時価総額上位20社の時価総額合計は10年で約3倍弱まで増加しました。

全体としては株式時価総額≒企業価値は向上していることになります。

2021年の時価総額ランキングを見ると、コロナ前に大きな時価総額を誇っていた企業が入れ替わってきたことが明確です。

コロナ環境下による時価総額ランキングの変化は、一過性で終わるとは筆者はなかなか思えません。

コロナは、日本においても企業の新陳代謝を進めていく可能性が高いと思われます。

様々な政策が出されても、あまり変化の起きなかった日本で、ついに「大きな変化」が起こっていくのかもしれません。今後の株式時価総額動向にも注目していきたいと思います。