11月になってから新型コロナウィルスの感染者数が再度拡大し、12月は更に危機感が蔓延しています。

Go To キャンペーンの一時停止等がなされ、飲食店の時短営業も一部の地域で始まりました。二回目の非常事態宣言は出されていませんが、消費が冷え込むのは不可避で今年は寂しい年末年始となりそうです。

そのような中で、不動産投資家の関心は、保有する物件のテナントの動向がどのようになっていくかでしょう。

業績が悪化していくならば、賃料の減額要請がなされる可能性もありますし、賃貸借契約の解約・退去となる可能性もあります。最悪の場合は、突然行方不明になることだってあるでしょう(しかも残置物を残して)。

今回は、足元でテナントの状況がどのようになっているのか、コロナ感染者数の再拡大前後のデータで確認してみたいと思います。

直近の消費動向

株式会社ジェーシービー(JCB)と株式会社ナウキャストは、JCBカードの取引データを活用し、現金も含むすべての消費動向を捉えた国内消費指数「JCB消費NOW」を発表しています。この指数は速報性に優れており、日本の消費動向を見るのに有用です。

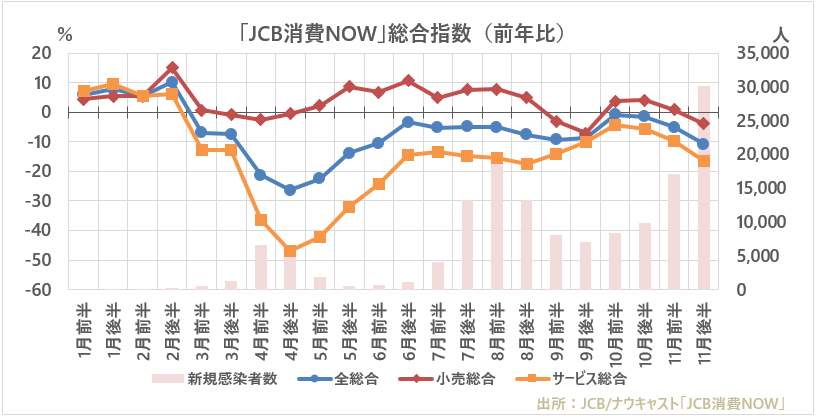

このJCB消費NOWの11月後半までの速報値の動向は以下の通りです。

消費全体を示す「全総合」は、前年同期比で▲10.9%となり、10月前半以降の減速傾向が強まっていることが分かります。

業種別で見ると、「小売総合」は前年同期比▲3.9%で再びマイナスに転じ、「サービス総合」は▲16.5%と下げ幅が拡大しています。

尚、「小売総合」の9月前半から10月前半の数値は、2019年10月の消費増税に伴う駆け込み需要およびその反動としての買い控えの影響を受けていることには留意が必要です。

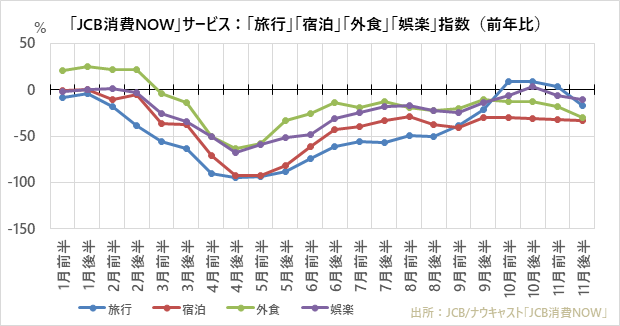

サービスの動向をより細かく見ていくと以下のようになります。

「娯楽」と「宿泊」は足踏みが続いている。5月後半以降、回復基調にあった「旅行」がマイナスに転じ、「外食」も減速傾向が加速しています。

「旅行」は、ついに前年比プラスからマイナスに転じました。感染者拡大により、東京追加以降のGoToトラベルキャンペーンの効果が剥落してきているものと想定されます。

「外食」も政府による飲食業の需要喚起策「Go To イート」の影響などによって一時期は回復傾向にありましたが落ち込みを見せ始めました。

不動産投資家が保有する物件には、飲食店がテナントとして入居している物件もあるでしょう。JCB消費NOWを見ると、消費者が飲食店で使うおカネは10月後半までは徐々に回復してきていたことが分かります。但し、この指数はあくまで消費者から見たものであり、「どこで消費されたか」は関係ありません。テレワークの普及等を鑑みると、飲食業については都心よりは郊外の方が回復しているということになるかもしれません。そして11月に入ってからは落ち込み始めており、12月は更に厳しい状況にあるでしょう。

消費にかかる統計

次に消費の統計である総務省の家計調査を確認しましょう。この統計は、JCB消費NOWには速報性の点で劣りますが、消費動向を見るには非常に有用です。

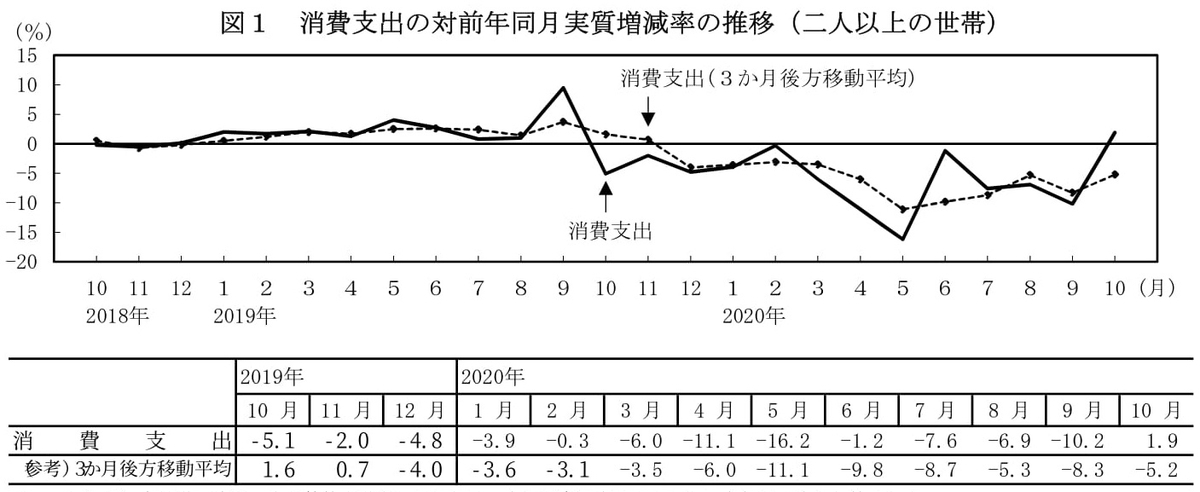

以下は10月までの消費支出の動向です。

(出所 総務省「家計調査報告」)

図1における実線のグラフは、前年同月比の消費支出の増減率です。10月の消費支出は1世帯当たり247,524円、前年同月比で実質+1.9%の増加となりました。2020年で消費支出が前年同月比プラスに転じたのは初めてです。一見、消費が回復してきているようにも見えます。

但し、図1の留意点としては、6月の消費支出の回復は個人向け特別定額給付金の影響が想定されます。また2019年9月は消費増税前の駆け込みで消費支出が増加し、10月は消費増税後の消費落ち込みがありました。

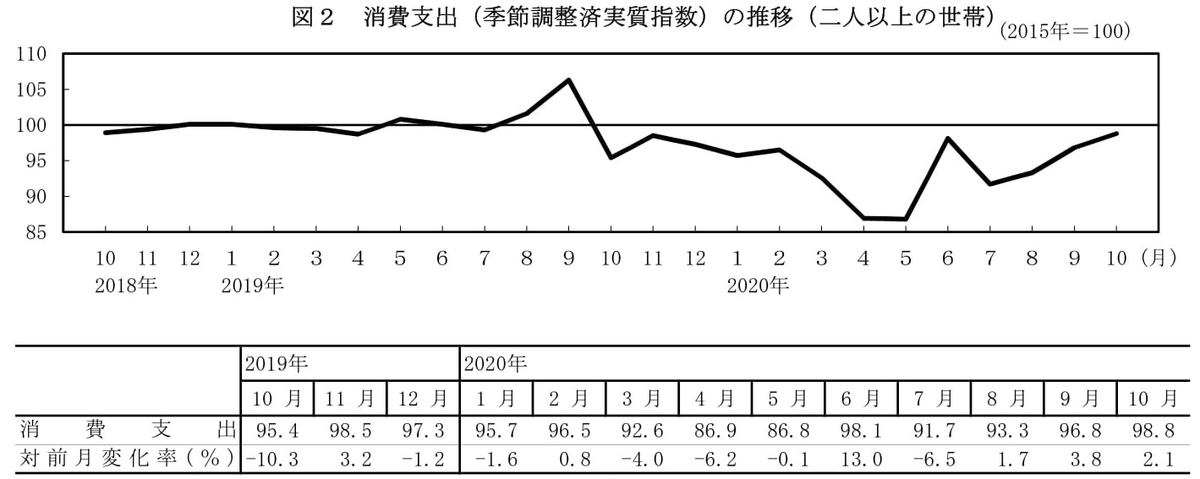

そのため、以下の図の方が消費支出の動向を分かりやすく把握できるかもしれません。

(出所 総務省「家計調査報告」)

上記図2は対前月の変化率を示したものです。4、5月を底として、消費支出は改善傾向にあることが分かるでしょう。これが11月からの感染者数増に伴い落ちこんでいくことがJCB消費NOWを見ると想定出来ます。

消費支出の内訳

それでは10月の消費支出の内訳を見ていきましょう。前年(2019年)10月は消費増税後の消費落ち込みがあったため、単純な比較は難しいかもしれませんが、傾向はつかめると思います。

筆者がポイントであると考える消費支出の項目は以下の通りです。数字は対前年同月増減率(実質)です。

消費支出(全体) +1.9%

食料 +1.9%

- うち穀類 ▲2.9%

- うち魚介類 +1.5%

- うち肉類 +7.9%

- うち野菜・海藻 +2.8%

- うち果物 ▲1.1%

- うち菓子類 +2.6%

- うち酒類 +23.1%

- うち外食 ▲5.0%

被服及び履物 +3.7%

保険医療 +15.9%

教育 +10.6%

- うち授業料等 +8.1%

- うち補習教育 +29.2%

教養娯楽 +0.1%

- うち書籍・他の印刷物▲1.8%

- うち宿泊料 +31.8%

- うち月謝類 ▲3.7%

その他の消費支出 ▲12.4%

- うち理美容サービス +3.4%

- うち理美容用品 +22.1%

- うちこづかい(使途不明) ▲21.3%

- うち交際費 ▲25.7%

- うち仕送り金 ▲35.9%

この消費支出を見ていると以下のように考えられるのではないかと筆者は考えています。

- 現在は、昨年消費増税後の落ち込み時期と同じ消費支出のレベル

- 食品スーパー・八百屋は業績堅調

- 外食は消費増税後を下回る前年比▲5%と厳しい環境が続く

- 嗜好品については消費を絞る傾向にあり、果物屋については業績厳しく、酒だけが売れている

- アパレルは非常に厳しい

- 学習塾等については、位置付け・授業のやり方による(※9月は前年同月比で落ち込みが高かったため)

- 教養娯楽については、書籍が弱含みで、集まって行う習い事は減少しているが、宿泊料はGo Toキャンペーンで増加している

- 理美容サービスはある程度堅調

- こづかいが大幅に減少し、交際費、仕送り金も大幅減少しており、人付き合いが急減していることが分かる

上記の消費支出の動向は、不動産のオーナー側から見ると、テナントからの賃料減額要請や退去通知が来るか否かといった不動産を運用していく上での参考情報になるでしょう。

今後の動向

賃貸レジでは、一階は収益性を高めるために店舗を入れている物件が多数あります。

店舗には、飲食店、美容室、ドラッグストア等様々なものがありますが、コロナ禍においては受けている悪影響には業種によって差が出てきています。

新型コロナウィルス感染者の拡大に伴い、せっかく回復傾向にあった飲食店は少なくとも厳しい環境に戻る可能性が高いでしょう。

テナントの業績動向は報道されることもありますが、今回の記事では、個人の消費支出という逆の側面から、不動産テナントの動向を確認しています。テナント自身からの視点だけではなく、テナントの顧客=個人の消費支出という観点でテナントの動向を見ていくことは、未曾有の事態においては役に立つかもしれません。