日本銀行(日銀)が2020年上半期の決算を発表しました。決算では日銀が購入したETFの簿価が約35兆円に達していることが判明し、日銀が日本企業の最大株主になっているのではないかと報道されています。

日銀が最大の株主となっている点については、モノ言わぬ株主である日銀が最大の株主になると、企業の経営者に緊張感が生まれにくい(ガバナンスが効かない)というような懸念が出ています。

日銀が日本企業の最大株主となることについて、どのように考えれば良いのか、今回は簡単に考察してみたいと思います。

日銀の保有状況

そもそも、日銀は日本企業最大の株主といわれるようになってきましたが、どの程度の株式を実質的に保有しているのでしょうか。以下の新聞記事が参考になると思います。

日銀が日本企業“最大の株主”に? ETF購入拡大 「株式市場が中毒に」

毎日新聞 2020年11月16日(抜粋)

日銀は東証株価指数(TOPIX)や日経平均株価に連動したETFを購入しており、ニッセイ基礎研究所の井出真吾チーフ株式ストラテジストの試算によると、9月末の時価に基づいた日銀のETF残高は約40・4兆円(簿価ベースでは34兆5888億円)。約41・7兆円のGPIFに肉薄しており、日銀がこのままのペースで購入を続けると、早ければ年内にもGPIFを上回る見通しだ。

日経平均株価に連動したETFを購入すれば、その株価を構成する銘柄の株式に少しずつ投資したことになる。日銀がどの企業の株式を間接的に保有しているか井出氏が推計した結果、発行済み株式の10%以上を間接保有する企業は70社、5%以上は389社に達する。中でも半導体検査装置メーカーのアドバンテストは約24%、ユニクロなどを展開するファーストリテイリングは約20%に及ぶ。

(以下略)

2020年9月末時点の東証1部の時価総額は615兆円(https://www.jpx.co.jp/markets/statistics-equities/misc/02.html)です。

日銀が保有するETF≒株式の時価が40兆円だとすると、40兆円÷615兆円=6.5%を日銀は保有していることになります。

日銀が保有するETFとは

ETFとは、特定の指数、例えば日経平均株価や東証株価指数(TOPIX)等の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です(日興アセットマネジメント)。ETFは「Exchange Traded Funds」の略となります。

名前が横文字だろうと、上場していようと、投資信託であることには変わりありません。

そして、「投資信託」とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います(投資信託協会)。

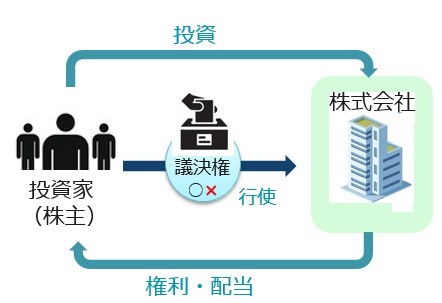

通常の株式投資だと、以下の図のように投資家が直接「議決権」を持ち、それを行使します。議決権は、会社の経営方針などに対して決議できる株主の権利のことであり、原則としてその所有する株式数に応じて一定の量の議決権を株主総会において行使できます。

(出所 東証マネ部!Webサイト)

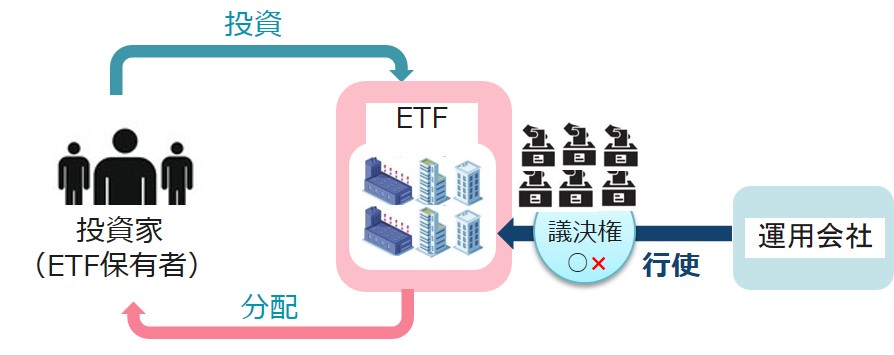

ところが、ETF=投資信託の場合には、投資家は株式を直接保有していません。以下のように株式を直接保有しているのは、ETFという「器」であり、投資家はこのETFを保有しているので、「間接的に」企業の株式を保有しているのに過ぎません。そして、ETFが保有する議決権を行使するのは運用会社となります。

(出所 東証マネ部!Webサイト)

少し繰り返しにはなりますが、ETFに投資をしている投資家は、TOPIXのような投資対象の指数に含まれる複数の日本の上場企業に実質的には投資していますが、表面的にはETFに投資をしていることとなります。ETFの仕組み上は、議決権を行使する決定権限を持っているのは、ETFを管理・運用している運用会社です。つまり、個別企業の株主とは異なり、ETFの保有者は、議決権を一切保有していません。

これが日銀が投資しているETFの仕組みです。

運用会社の議決権行使

それではETFの運用会社は、議決権をどのように行使しているのでしょうか。

例えば、日興アセットマネジメントは以下のように行使基準を公表しています。

日興アセットマネジメント

議決権等行使指図ガイドライン(全文)

(スクリーニング)

第9条

個別銘柄に関する議決権等行使指図判断においては、スクリーニング基準を設け、該当する銘柄の議案については精査する。

2.スクリーニング基準としては以下の項目を採用する。

(1) 株主資本利益率(ROE)、総資本利益率(ROA)の水準または変化

(2) 株主還元の度合

(3) 不祥事発生の有無

(4) 会計監査人の異例意見の有無

(5) 被公開買付の有無

このように運用会社が議決権行使基準や議決権行使結果を開示するようになったのは、受益者である投資家のためです。

日本再興戦略として「機関投資家が、対話を通じて企業の中長期的な成長を促すなど、受託者責任を果たすための原則」である日本版スチュワードシップコードが制定され、主要な運用会社はこのコードを受け入れています。

運用会社は、投資先の日本企業やその事業環境等に関する深い理解のほか、運用戦略に応じたサステナビリティの考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、顧客である投資家の中長期的な投資リターンの拡大を図る責任があることが、明確になってきています。

運用会社が保有する議決権は、投資先企業に「何でも賛成するのではなく」、企業価値の向上や持続的成長を促すような基準を設け、それに基づいて行使されているのです。当然、社長等の再任に反対することもあるのです。

過去に比べると運用会社と投資先企業の間には、相当な緊張感が生まれていると考えて良いでしょう。

所見

以上、日銀の日本株保有状況と、ETFの議決権行使について見てきました。

筆者は、日銀が日本企業の大株主となることについては、ガバナンスの観点では、そこまで気にすることではないと考えています(株価への影響という観点では思うところはありますが)。

むしろ、日銀はETFを通じて株式を購入しているため、運用会社の議決権行使基準が適用されることで、ガバナンスにとって有用でしょう。

日銀は公的組織ですから、株式を直接保有していたとすると、経営陣に反対するような議決権行使は非常にやりづらいでしょう(政治的な問題になるかもしれません)。それに比べると、政府・金融庁の肝いりでスタートしたスチュワードシップ責任を受け入れている運用会社に議決権を行使してもらった方が、ガバナンスは効くし、政治問題化することもないのです。

日銀が日本企業の大株主となることを懸念する意見は、企業にガバナンスが効かなくなるというものですが、それは誤解です。

それが正しいのであれば、確定拠出年金(DC)やNISAを通じて投資信託をも個人に買わせようと動いて来た政府・金融庁の動きは何だったのでしょうか。投資信託もETFと同じように運用会社が議決権を行使しています。

また、年金積立金管理運用独立行政法人(GPIF)が日本株を持つことはどうなのでしょうか。政府はGPIFが株式保有割合を増やすように促してきました。これも日本企業のガバナンスという観点からは問題なのでしょうか。

日銀が日本企業の大株主になることの問題というのは、「国が民間企業をコントロールしかねない」という「あまり根拠のない恐怖心」から出てきているように筆者は思います。批判をしている人は、一度冷静に考えてみるのも良いのではないかと考えます。