岸田総理が「新しい資本主義」という言葉を使っています。そして、新しい資本主義は「成長と分配の好循環」を目指すとされています。

なぜ、このような成長と分配という言葉が使われるようになったのでしょうか。

この理由は、主に「給料が上がらない」ことにあるのでしょう。

コロナ禍において、日本が成長してこなかった事実、そして日本が世界から遅れてしまった現実を、貧しくなった日本を、我々は見せつけられました。

そのような中で、もう一度成長を目指すには、国民一人ひとりが給料上昇に伴う生活が改善した実感を持てることが必要だということでしょう。

今回は、岸田総理の下でまとめられた「日本経済2021-2022-成長と分配の好循環実現に向けて-令和4年2月」と題した内閣府政策統括官(経済財政分析担当)が発表した報告書を基に、日本における「分配」の現状について探っていきたいと思います。

企業の利益利益改善要因

今回の記事では、日本の全体像を見る観点から「日本経済2021-2022-成長と分配の好循環実現に向けて-令和4年2月」と題した内閣府政策統括官(経済財政分析担当)が発表した報告書から抜粋、引用、加筆修正をしています(分かりやすく文書を換えたようなものです)。

今後、コロナが普通の風邪のようになった場合には、景気の改善が継続し、経済の成長と分配の好循環の実現が期待されています。この好循環が果たされるのか否かという観点で重要な位置を担うのは、間違いなく企業部門です。上記の報告書でも、企業部門の過去の収益の成長とその仕組みの変遷を改めて確認しておく意義は大きいとしています。

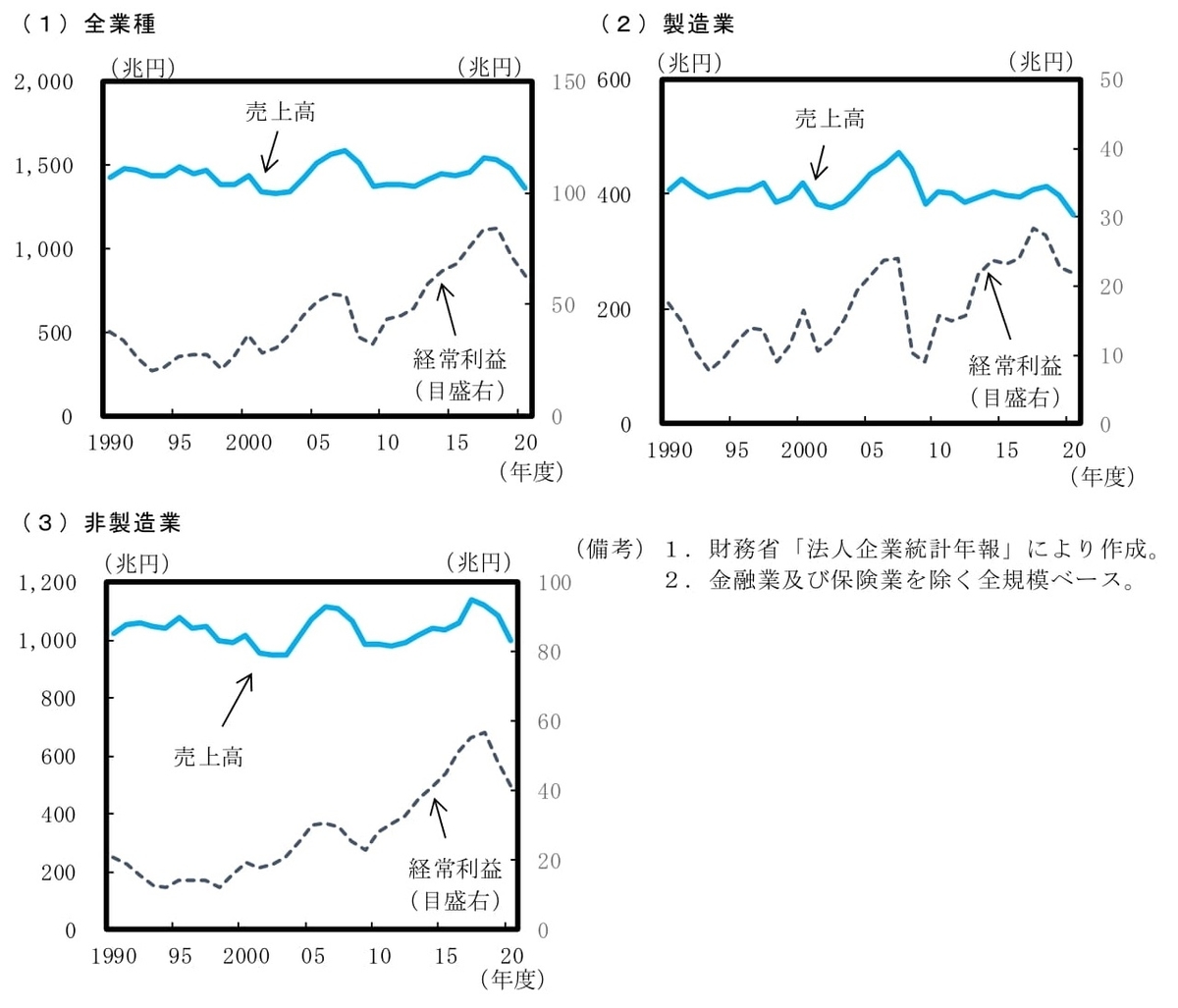

そこで企業部門の全産業ベースで売上高と経常利益の推移をみると、1990年度以降の全期間を通じて、売上高が伸び悩むのに対して、相対的に経常利益の改善が大きいことが分かります。特に、2009年度以降の景気回復局面では、2000年代前半と比べて売上対比での経常利益の改善幅が大きくなっています。また業種別にみると、製造業・非製造業ともに同様の傾向が確認できます。

特に、2012年度~2018年度についてみると、全産業ベースで売上高が約1割程度の増加にとどまる一方で、この間に経常利益は約7割増加しており、過去の景気回復局面と比較して、売上対比でみた経常利益の改善幅が際立っています。

<売上高と経常利益>

(出所 「日本経済2021-2022-成長と分配の好循環実現に向けて」)

では、売上高が伸び悩む中で、日本の企業部門がどのように収益を改善させてきたのでしょうか。1990 年代以降、企業部門は、売上高が伸び悩むのに対し、利益は相対的に増加させてきており、この傾向は最近になるにつれて強まっています。

これについて、1997年から1998年の金融危機をきっかけに、財務体質の強化が至上命題とされる下、経営の合理化を進めることができたとの解釈もあり得るかもしれません。他方、経営合理化の過程で、国内での設備投資や人件費も抑制された結果、成長と分配の好循環の実現を弱めた可能性も懸念されます。

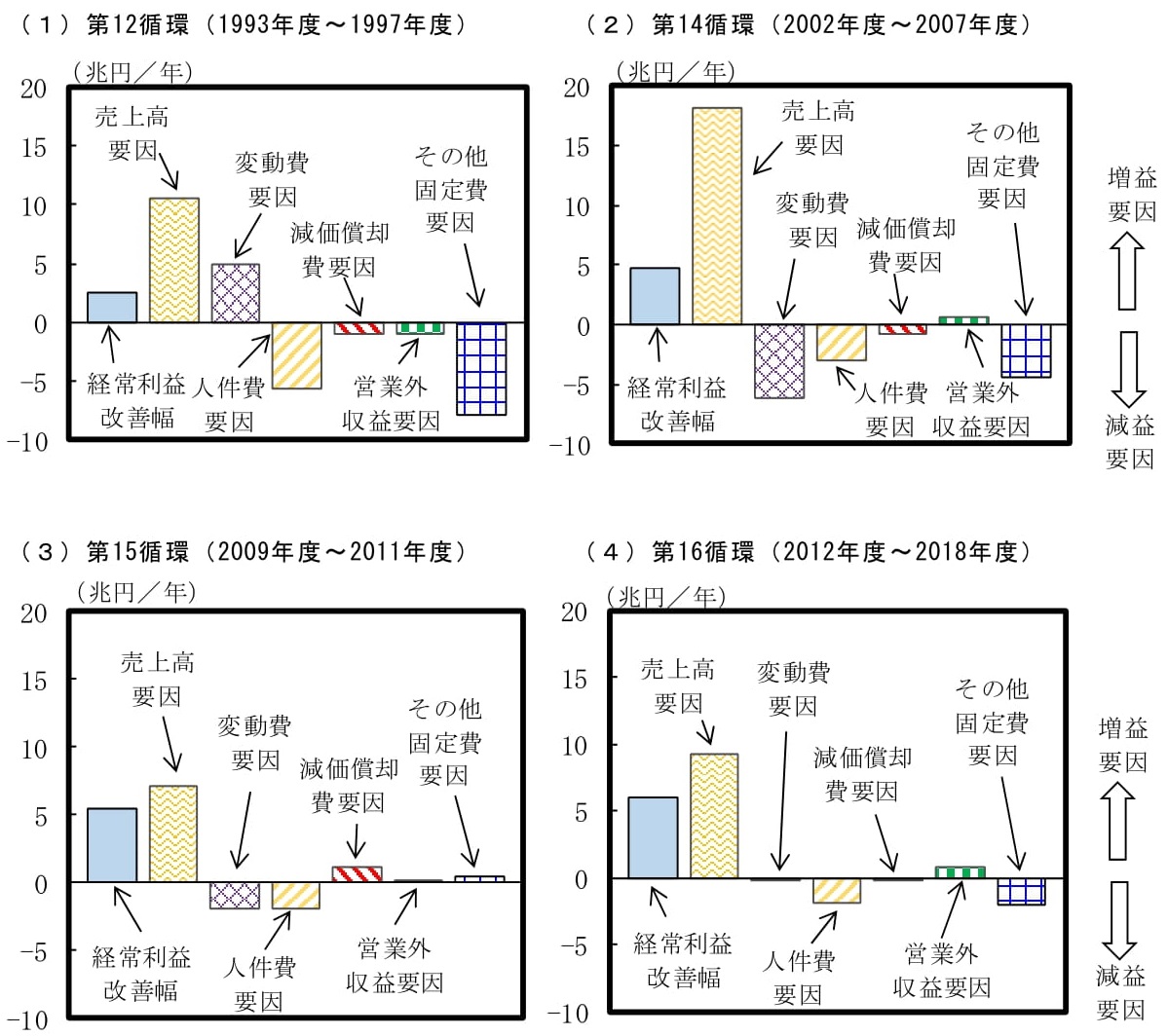

こうした問題意識から「日本経済2021-2022」の報告書では、1990年代以降の景気回復局面における企業の経常利益改善幅を、①売上高要因、②変動費要因(原材料費等)、③人件費要因、④減価償却費要因、⑤営業外収益要因(配当・利息の受け払い等)、⑥その他固定費要因の6つに要因分解することを通じて、経常利益の改善要因を確認しています。それが以下のグラフです。

<景気回復局面別にみた経常利益の改善要因>

(出所 「日本経済2021-2022-成長と分配の好循環実現に向けて」)

このグラフの大きな特徴は、第12循環(1993年度~1997年度)や第14循環(2002年度~2007年度)といったリーマンショック前の景気回復局面と比較すると、第15循環(2009年度~2011年度)と第16循環(2012年度~2018年度)といった直近の景気回復局面では、売上高要因の寄与が小さくなる一方で、経常利益の年間改善幅は大きくなっていることです。企業は需要の成長鈍化に直面する中で、企業収益をより成長させてきたことになります。

次に、人件費要因・減価償却費要因・その他固定費要因といった項目の下押し寄与が、直近の景気回復局面では大きく縮小しています。このことから、企業経営の合理化の中で進められた固定費削減が企業収益の改善に大きな役割を果たしてきたことがわかります。

ただし、こうした固定費削減の動きについては、経済の好循環を弱めてきた可能性があり、課題も指摘できると政府の報告書は述べています。

人件費要因の経常利益に対する下押し幅の縮小(すなわち、人件費の増加幅が縮小)は、企業が生み出した付加価値のうち雇用者へ分配する割合が低下していることを示唆しています。減価償却費は、国内で行った設備投資に伴って企業に蓄積される有形固定資産等の規模に応じて発生します。そのため、減価償却費要因の下押し寄与の縮小は、企業の設備投資スタンスが消極化してきた結果と解釈することができます。

企業の付加価値の使途

今までは、企業の利益を押し上げてきた要因について確認してきました。

次に、企業が獲得した利益の使い道についても確認していきましょう。企業が成長しても、分配の方向性によっては好循環は発生しないためです。

企業の生み出した付加価値の使途は、税金支払いなど企業側に裁量の余地のない支出項目を除くと、①賃金支払いによる雇用者への分配、②配当による株主への分配、③内部留保として社内に蓄積、に大別されます。また、今後の成長に向けては、上記の内部留保に加え、借入れ・資本調達も利用の上、④設備投資・無形資産投資・海外M&A等への投資活動への支出、⑤現預金として保有、に大別されます。

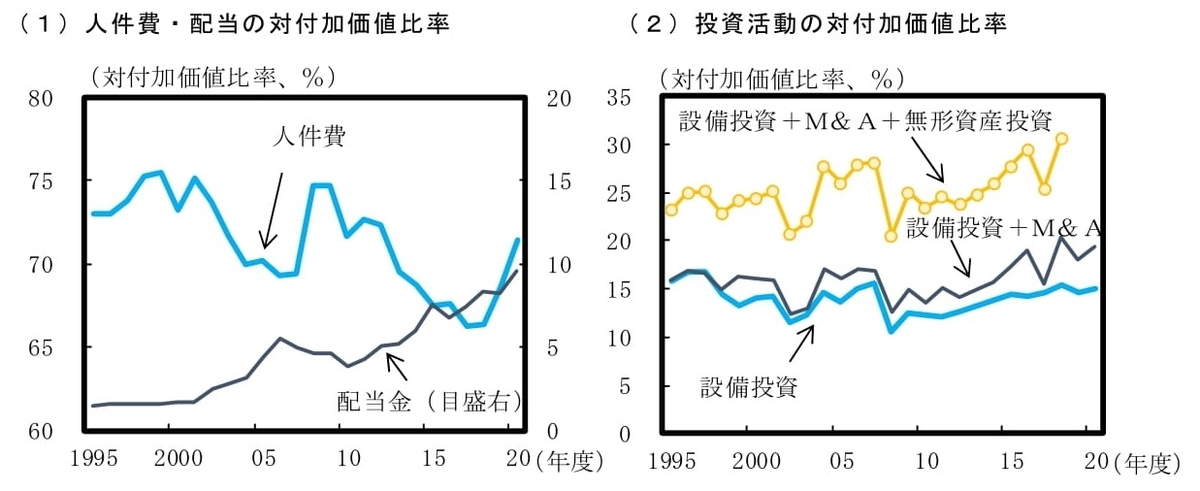

まず、雇用者への分配である人件費比率(=人件費/付加価値)と、投資家への分配である配当金比率(=配当金/付加価値)をみると、人件費比率は、2020年度に感染拡大の影響で上昇しましたが、トレンドとしては低下傾向にある一方で、配当金比率は上昇傾向にあります(下グラフの(1))。

(出所 「日本経済2021-2022-成長と分配の好循環実現に向けて」)

また、投資活動の動向については、企業の設備投資対付加価値比率が、リーマンショック以降は回復傾向にあるものの、依然としてリーマンショック前の水準を下回っており、慎重な設備投資スタンスは続いていると見受けられます。この点、設備投資には計上されませんが、企業が投資活動として認識している海外M&Aを加えると、特に直近の景気回復局面である2012年度~2018年度に振れを伴いながら上昇し、リーマンショック前を超える水準にあることが分かります(上図(2))。

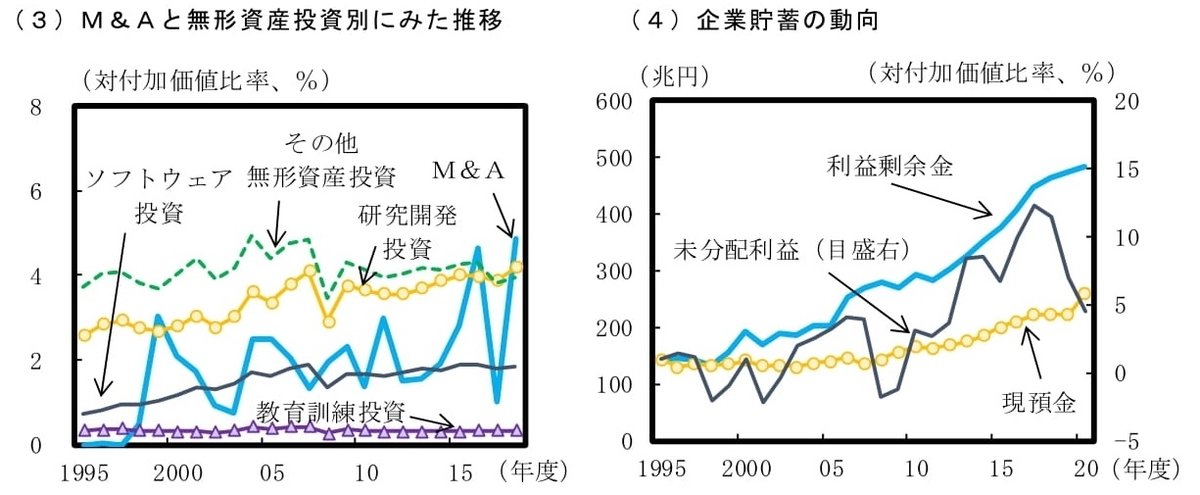

また、近年、世界的に無形資産の収益性が有形資産を上回っており、長期的な成長力強化に向けて無形資産の重要性が高まっているとの指摘がなされることが増えてきました。そこで、企業の研究開発投資やソフトウェア投資、教育訓練投資等の無形資産投資を含めた投資をみると、付加価値に占める割合は大きく上昇します(下図(3))。

(出所 「日本経済2021-2022-成長と分配の好循環実現に向けて」)

もっとも、個別に無形資産投資比率の推移をみると、リーマンショック前の2007年頃までは上昇傾向にあったものの、近年は増勢が鈍化しています。この間、相対的にみると、海外M&Aの伸びが目立っており、技術革新等に伴う事業環境の変化や経済のグローバル化が進む中で、既に実績のある海外企業をM&Aによって取り込むことは、比較的短期間のうちに成果を上げられる投資手段として日本企業から選好されてきたとみられます。

以上のように、企業は投資分野を変容させており、一律に投資を絞っている訳ではありません。しかしながら、総じてみれば、雇用者への分配は抑制傾向にあり、国内での設備投資を中心とした企業の投資スタンスも慎重に推移してきました。その結果、企業貯蓄のフローに該当する概念である当期未分配利益(=当期純利益―配当金)の対付加価値比率は、2012年度~2018年度に既往最高の水準まで上昇しています(上図(4))。

こうした企業の傾向が、人件費や設備投資の抑制要因となり、このことが低成長につながり、さらに企業の慎重な分配・投資スタンスを促す負の循環に陥っている可能性があるというのが政府の当該報告書の問題意識です。そのため、企業が投資や分配に前向きになれる事業環境を構築することが重要であるとしています。

まとめ

雇用者への賃金としての分配や、国内での付加価値創出の源泉となる投資活動への支出が伸び悩んでいることを今までは見てきました。

この流れを簡単に変えることは難しいでしょう。

政府が賃金上昇を主導したとしても、企業は利益の源泉を「国内の人材に期待していない」可能性がある訳です。

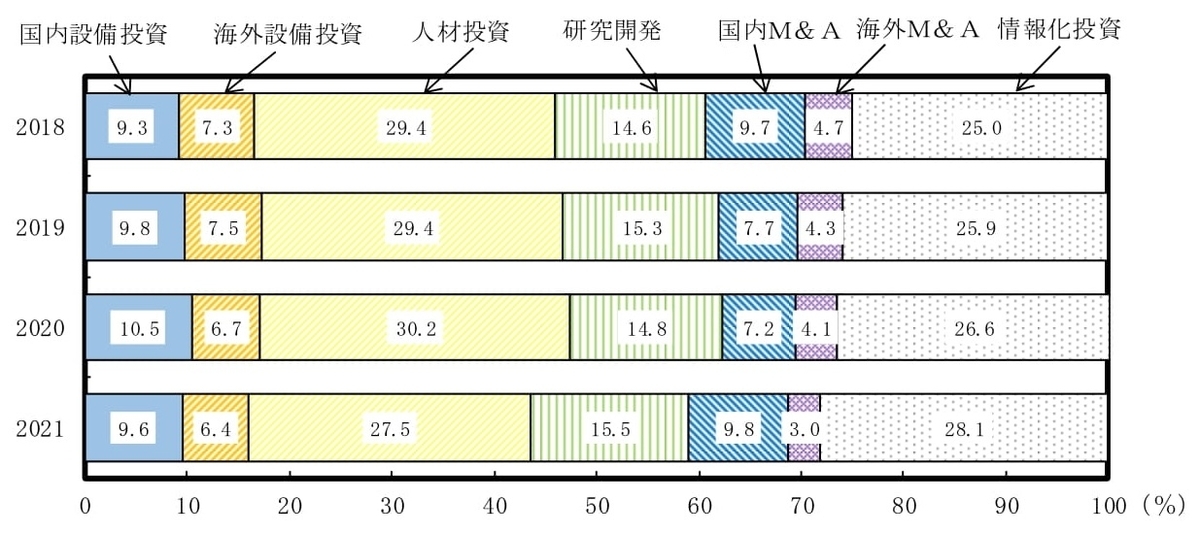

以下は、企業の投資行動における優先度の推移です。

(出所 「日本経済2021-2022-成長と分配の好循環実現に向けて」)

ここで明確なことは、人材投資が情報化投資に劣後するようになってきたという明確な傾向です。

成長と分配の果実を得られるのは、もしかすると情報化投資に関わる従業員だけになるかもしれません。

我々個人一人ひとりは、政府が賃金を増やしてくれるのを待つよりも、自らが価値ある事業領域にシフトしていった方が良いかもしれません。