ANAホールディングス(ANA)が2022年3月期上半期の決算を発表しました。その中で、2025年度末までの5年間で人員規模を約9,000人削減する計画を公表しています。

削減対象は、大半が国内従業員で、主に中核航空会社である全日空の地上職や客室乗務員が対象であり、ANAブランドの航空事業に携わる従業員の2割超に当たります。従業員数は、2020年度末の約3万8,000人から2025年度末までに約2万9,000人に減らすとされました。

但し、既に希望退職を募るリストラ策は実施済みであるため、今回発表した9,000人分は基本的に定年や自主退職、採用抑制などで対応するとしています。

コロナ禍において航空会社が厳しいのは間違いありません。しかし、少しずつ人が動き始めてきた段階で、大幅な人員削減を発表するANAの経営状況はどのようになっているのでしょうか。

今回はANAの2022年3月期第2四半期決算状況について確認していきたいと思います。

決算状況

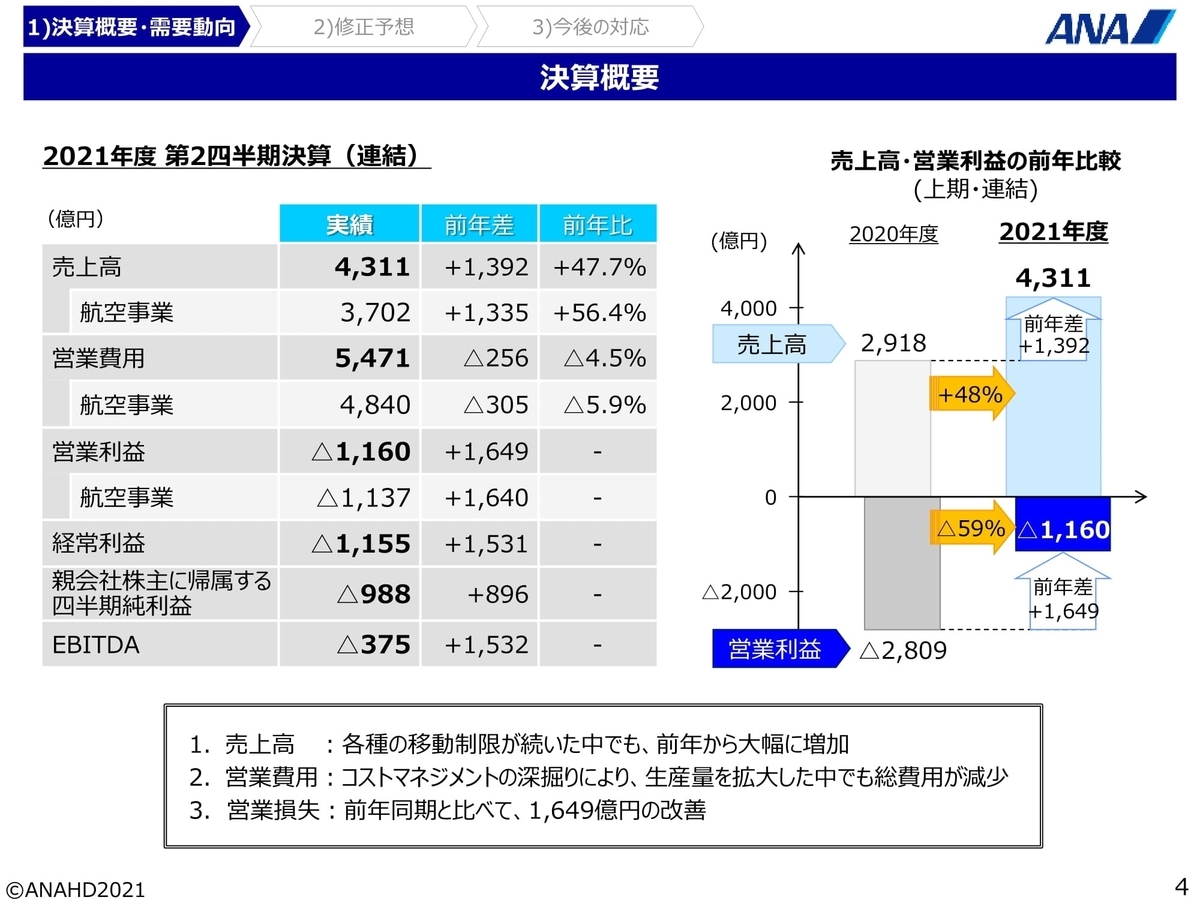

まずは、ANAの決算状況を確認しましょう。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

このスライドにあるように、ANAは大幅増収を達成し、一方で営業費用(コスト)は売上が上昇したにもかかわらず低下させました。赤字ではありますが、赤字幅も前年同期比で大幅に改善しています。

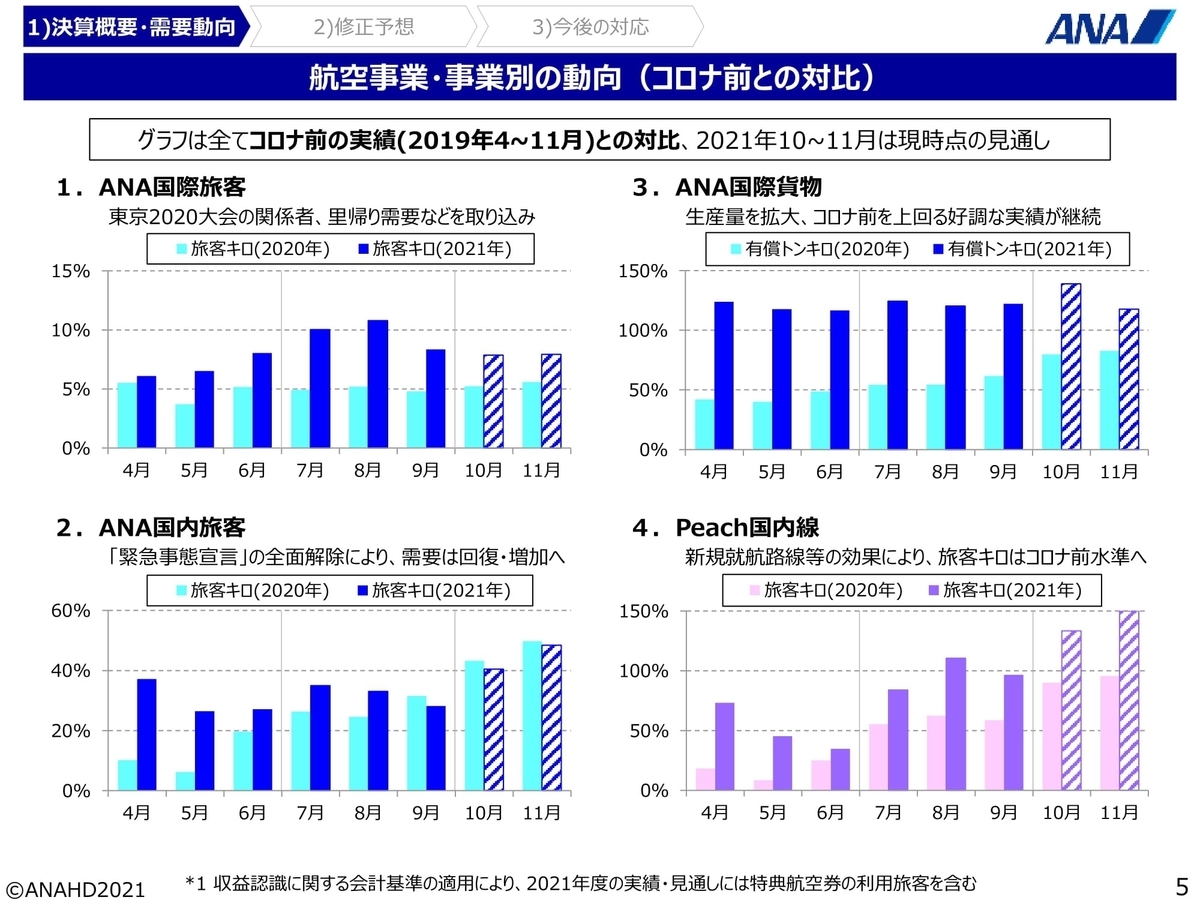

この増収要因は以下のスライドを見ると分かりやすいでしょう。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

国際線は東京オリンピックがあっても2019年比で10%前後の実績でしかありません。

国内線は2021年4~8月が2020年同期と比べると回復していましたので、業績回復の原動力となっています。

更に、国際貨物は2019年比で100%を超えています。ANAが国際貨物に注力してきたことが分かるでしょう。

またLCCのPeachは、新規就航路線の影響もあり、2019年水準まで回復が見えてきています。

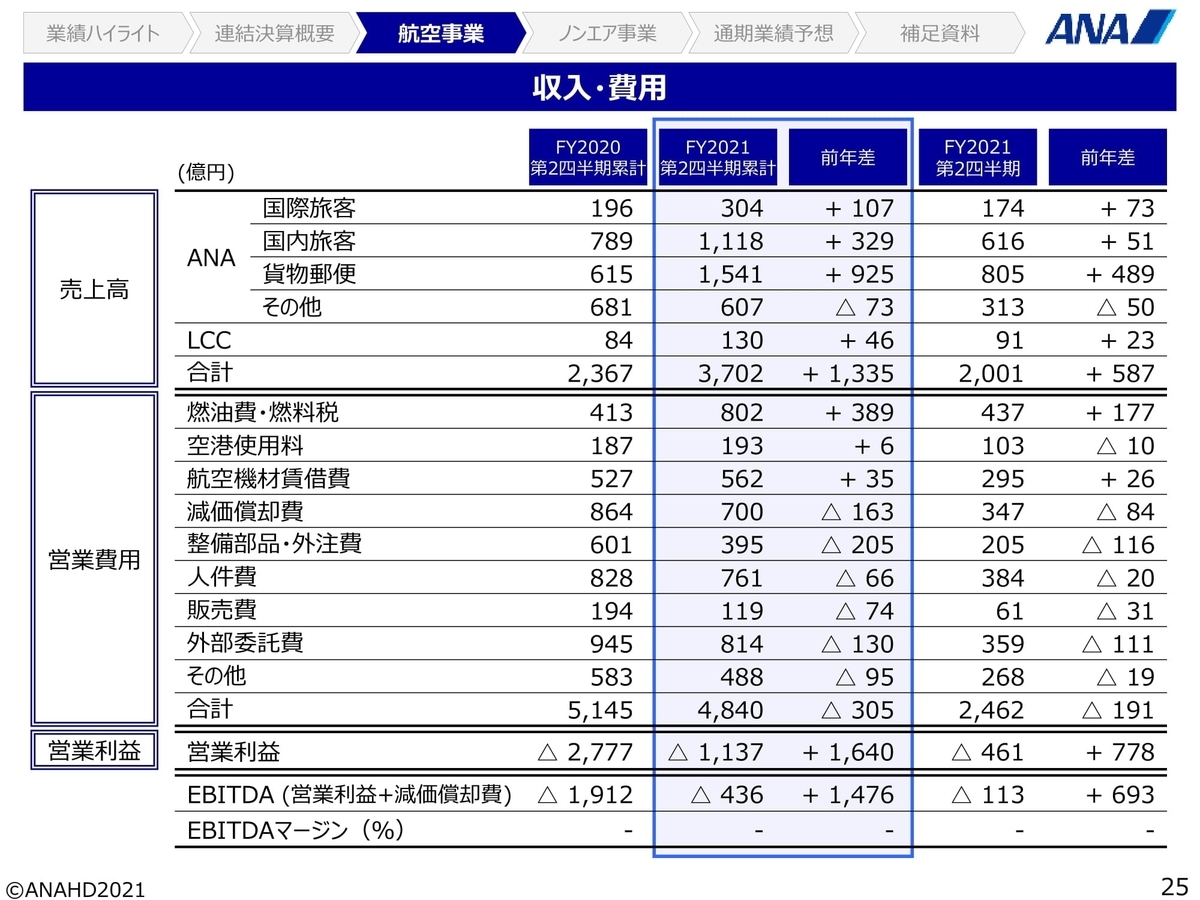

これらを数字で見ると以下となります。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

売上高項目で注目すべきは「貨物郵便」です。

2021年4~9月の期間では、ANAは貨物郵便が急激に伸びており、売上高で見るとすでに旅客運送を上回っています。

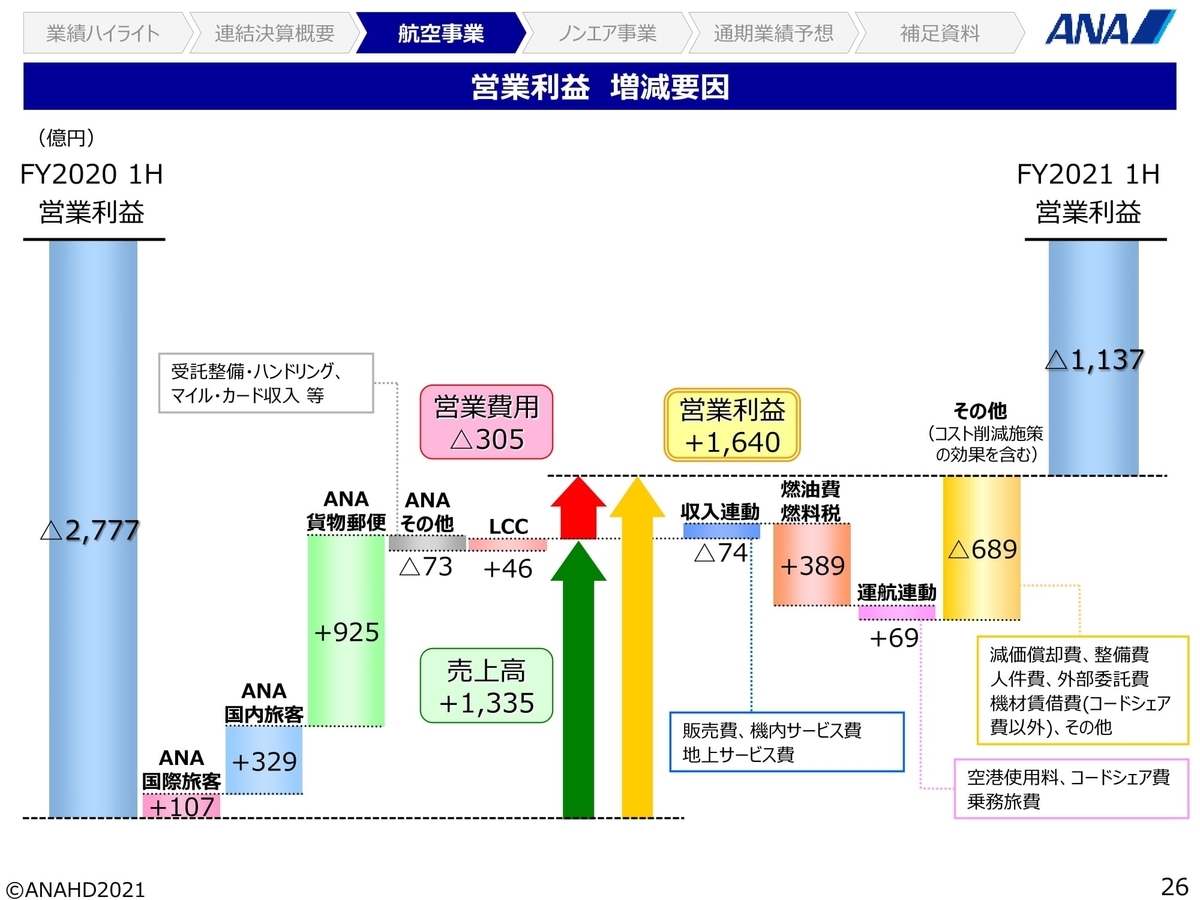

営業利益の増減要因は以下のグラフを見ると分かりやすいでしょう。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

2022年3月期第2四半期は、貨物郵便が売上高増加を牽引し、営業利益+1,640億円改善の要因のうち1,335億円が増収要因となりました。そして、燃油費・燃料税というコスト要因はあったものの、減価償却費・整備時・人件費・外部委託費等でコストを削減することで、営業利益の改善幅を拡大させたことが分かります。

これが、ANAの2022年3月期2Q決算の状況です。

2022年3月期通期見通し

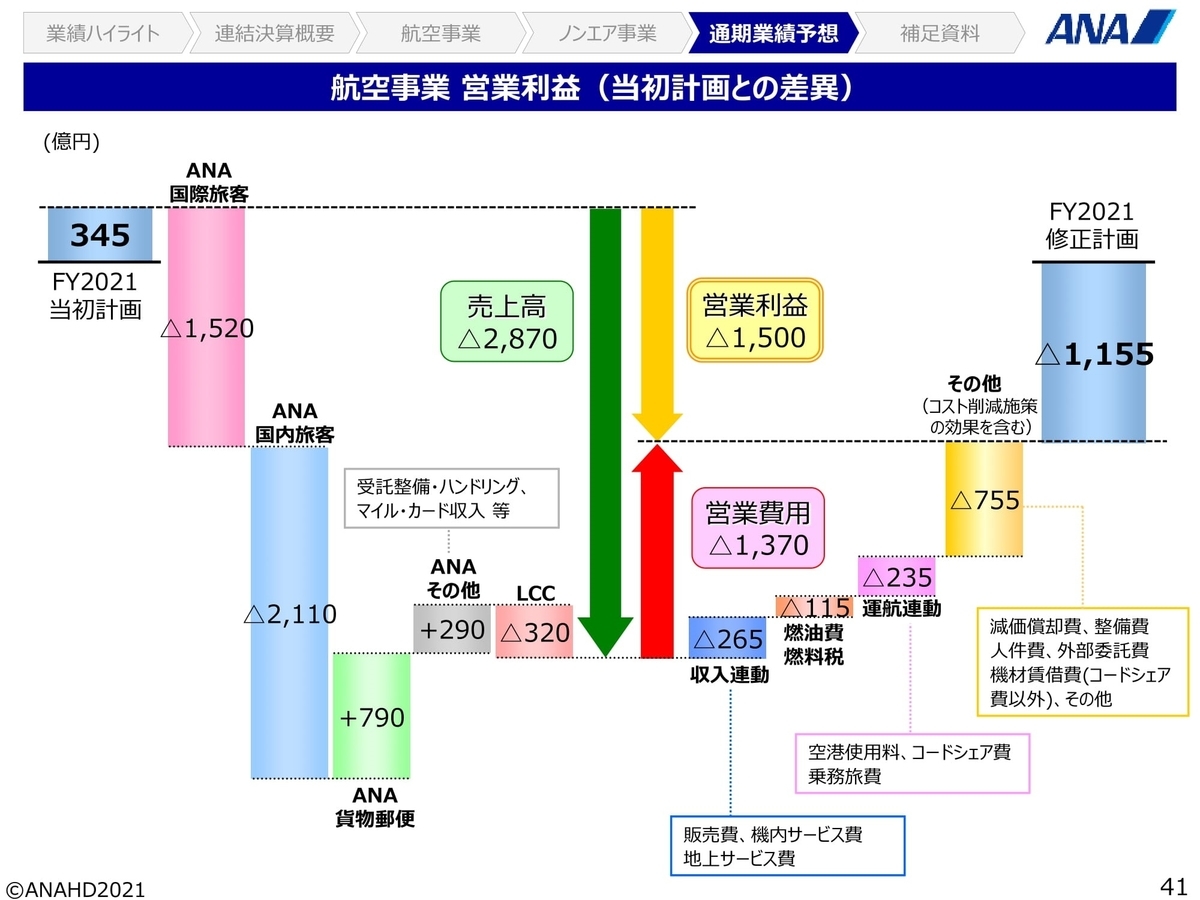

ANAの通期における航空事業の業績予想は、営業利益が345億円の黒字になると見込んでいましたが、新型コロナウイルス感染症の影響で旅客需要の回復が遅れていることから、営業損益の黒字転換は第4四半期にずれ込み、通期営業利益予想は1,155億円の赤字に下方修正しました。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

このスライドのように国際・国内旅客は当初計画よりも大幅に落ち込んでいます。貨物郵便の需要は強いようですが、人の流れは簡単には回復しないということでしょう。

そのため、当初計画からは▲2,870億円の減収となったため、これが減益要因となります。

それを売上高に連動するコストの落ち込み(営業利益改善要因)のみならず、減価償却費・整備時・人件費・外部委託費等の削減等、営業費用▲1,370億円(コストダウン)によって打ち返し、営業利益は▲1,155億円となる予想です。

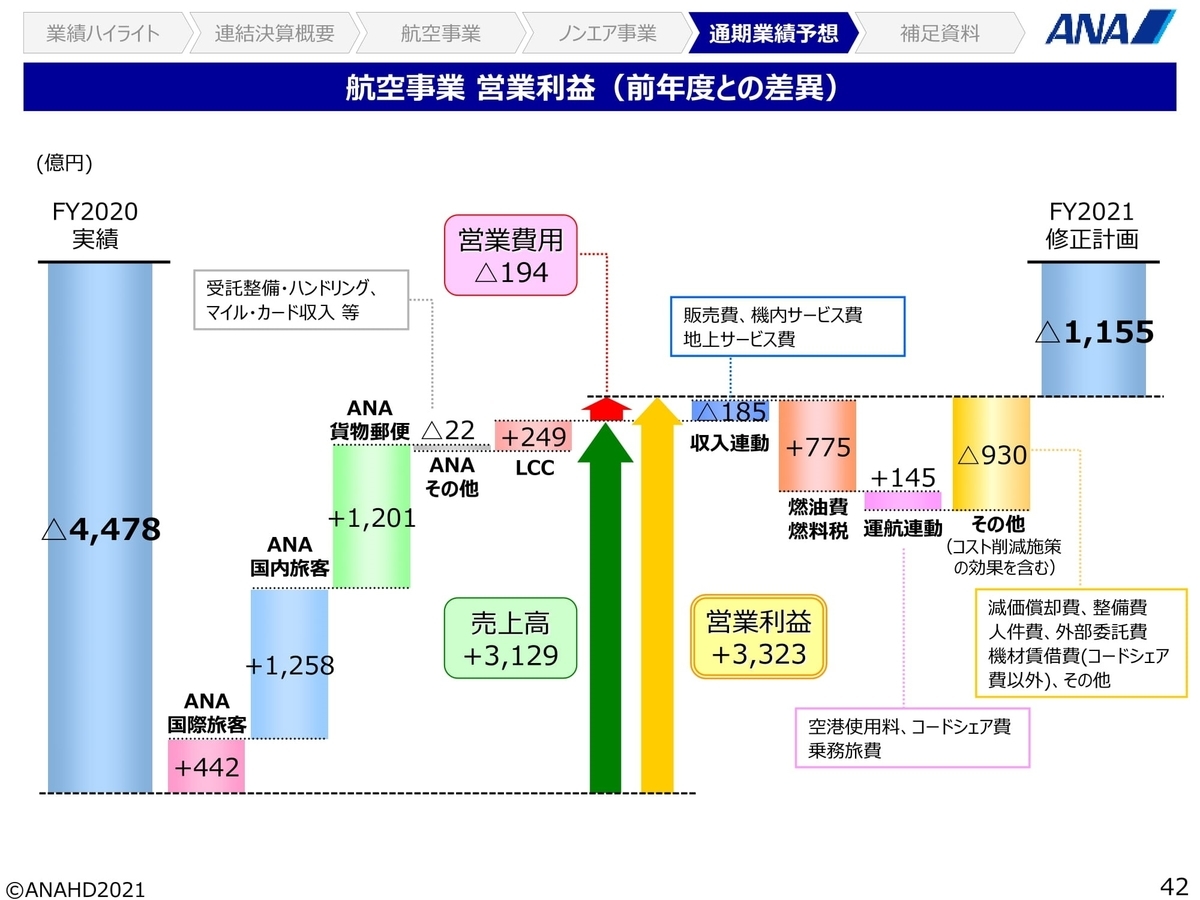

尚、この航空事業の営業利益を前年度と比較したのが以下のスライドです。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

2020年度に比べると、回復が鈍いとはいえ国際・国内旅客が増加し、貨物も伸長しています。燃油費等のコスト増加要因を他のコスト減少で補い、営業利益は+3,323億円の改善となる見込みです。

事業構造改革・人員削減

冒頭で触れたANAの人員削減については以下のスライドで説明されています。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

グループ全体では、2021年3月末(2020年度末)の従業員4万6,580人を2023年3月末(2022年度末)に約4万1,500人へと約▲5,000人、1割超の削減とする計画です。

そしてANAブランドとしては、2021年3月末の約3万8,000人から2026年3月末までの5年間で約2万9,000人まで、人数にして▲9,000人、2割超の削減を計画しています。

この要因は、サービスモデルの改革として、デジタルを活用した形で対応していくことになるでしょう。

資金繰り及び所見

以上、ANAの2022年3月期中間決算の内容について確認してきました。

ANAが貨物に注力し一定の成果は出ているものの、旅客の戻りが鈍く業績が苦戦していること、今後の大幅な人員削減を決断したことがポイントでした。

今期も2年連続の最終赤字となる見通しではありますが、会社側は「手元資金は十分確保しており、直ちに資本増強の必要はない」と社長が説明したと報道されています。

確かに、以下のスライドを見ると分かるように財務状態にはまだ余力があります。

(出所 ANAホールディングス株式会社 説明会 2022年3月期 第2四半期決算)

自己資本比率は26%ありますし、劣後ローンで資本とみなされる部分も加味すると自己資本比率39%となっています。ネットD/Eレシオ(純有利子負債と自己資本の比較指標)は1.0倍となっており問題があるとは言えませんし、コスト削減効果も着実に表れています。銀行等の金融機関からの資金調達はまだ可能でしょう。したがって、現時点で破綻のリスクは低いと言えるでしょう。

但し、ANA自体は、戦略を見るに、全体としては低コスト化の流れを強化(Peachへのシフト含む)していくものと思われます。これは、個人需要の回復は想定されるものの、ビジネス需要の回復が鈍いことをにらんだものなのではないでしょうか。

ANAの従業員にとっては、業務の効率化は続き、人員は急速に減少していくことになります。基本的には採用抑制等の自然減で削減されていくということですが、ANAブランドの業務の場合は、今まで5人でやっていた仕事を4人以下でやることになるのです(2割超の従業員数削減とはそのような意味です)。どこまでDX等を進め、従業員にしわ寄せがなく効率化できるか、今後が注目されます。