金融庁は、金融仲介の取組みについて十分な情報開示が行われることは、顧客が自らのニーズや課題解決に応えてくれる金融機関を主体的に選択することを可能とし、良質な金融サービスの提供に向けた金融機関間の競争の実現にも資すると考えています。

そのため、金融仲介の取組状況を客観的に評価できる指標群(KPI)を設定し、金融機関の取組みの「見える化」を推進しています。

そのKPIの中で「新規融資に占める経営者保証に依存しない融資の割合」というものがあります。

金融機関が担保・保証に過度に依存せず、中小企業・小規模事業者の事業性評価や生産性向上に向けた経営支援に十分に取り組んでいくことを目指しているのが金融庁の動きです。

今回は、この「新規融資に占める経営者保証に依存しない融資の割合」がどのような状況なのかについて見ていきましょう。

どの銀行が顧客目線なのか、借入を検討している経営者にとって参考になるかもしれません。

計算式

まず、新規融資に占める経営者保証に依存しない融資の割合について、算出方法を確認しておきます。計算式は以下です。

<算出方法>

{(①+②+③+④)/⑤}×100

①新規に無保証で融資した件数

②経営者保証の代替的な融資手法として、停止条件付保証契約を活用した件数

③経営者保証の代替的な融資手法として、解除条件付保証契約を活用した件数

④経営者保証の代替的な融資手法として、ABLを活用した件数

⑤新規融資件数

<件数集計の留意事項>

- 中小企業者(中小企業基本法第2条1項に定める定義に基づくもの、個人事業主を含む)への融資件数を計上

- 信用保証協会の保証付き融資も対象

- 手形割引において、一度に複数枚の手形が持ち込まれた場合には、まとめて融資件数1件として計上

- 極限度額貸付(当座貸越、手形貸付、手形割引等の契約に基づかない極度枠の場合を含む)は、極限度額の設定・更新時に融資件数1件として計上

- 新規貸付により旧債務を回収した場合(いわゆる、「手形の書換え」)も計上

このように借り換えや更新も対象となっていますが、「新規融資に占める経営者保証に依存しない融資の割合」とは、中小企業が新たに借り入れを行った際に、どの程度の割合で保証を入れているかということになります。

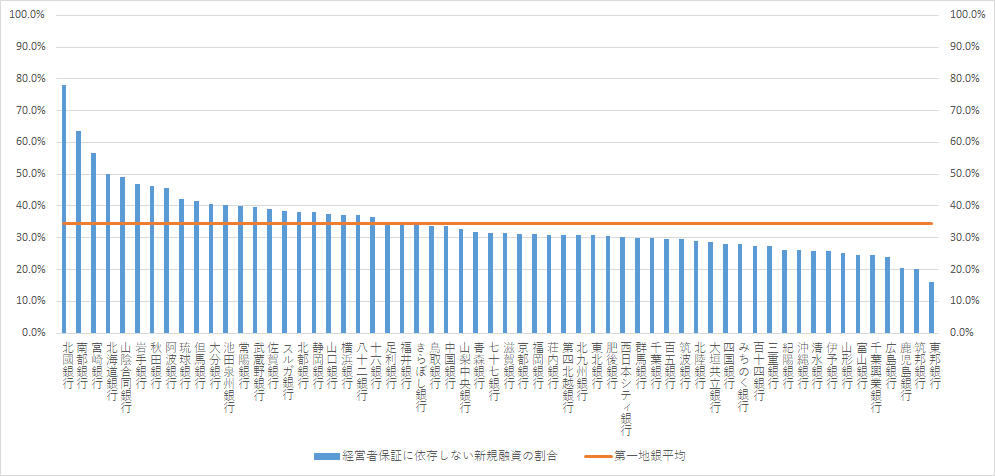

第一地銀の場合

では、地方銀行の中では比較的規模の大きい第一地方銀行(第一地銀)の「新規融資に占める経営者保証に依存しない融資の割合」について見てみましょう。

以下は、第一地銀のグラフです。対象期間は2020年10月~2021年3月までです。

(出所 金融庁『主要行等及び地域銀行の「金融仲介の取組状況を客観的に評価できる指標群(KPI)」一覧及び公表状況』のデータより筆者作成)

このグラフで見ると、第一地銀では北國銀行(石川)が最も保証を要求しない銀行であることが分かります。そこからは、南都銀行(奈良)、宮崎銀行、北海道銀行、山陰合同銀行(島根)が続きます。

これらの銀行は、経営者保証ではなく、事業性の評価や担保だけで貸出を行っている可能性が高いと言えます。

但し、大企業・中堅企業のような規模の大きい企業との取引では、経営者からの保証を取ることはほとんどありません。したがって、「新規融資に占める経営者保証に依存しない融資の割合」の高い金融機関が、必ずしも担保・保証に過度に依存せず、中小企業・小規模事業者の事業性評価や生産性向上に向けた経営支援に十分に取り組んでいるとまでは言えません。しかし、銀行の取組姿勢としては参考になるでしょう。

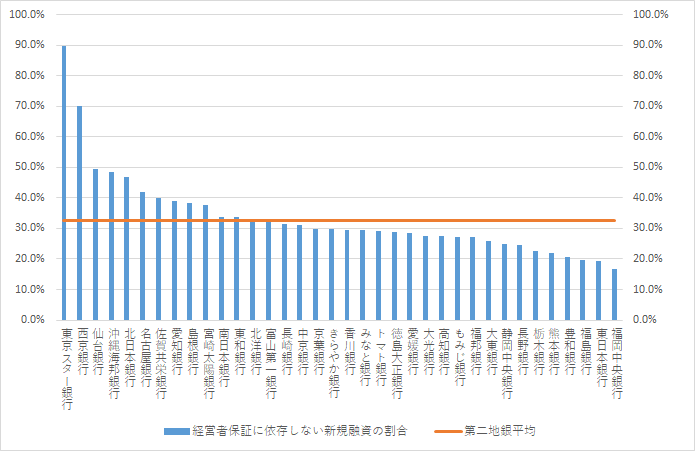

第二地銀の場合

第二地方銀行(第二地銀)の場合は、第一地銀よりは規模が小さい取引先が多いため、「新規融資に占める経営者保証に依存しない融資の割合」が低い傾向となることが想定されます。

(出所 金融庁『主要行等及び地域銀行の「金融仲介の取組状況を客観的に評価できる指標群(KPI)」一覧及び公表状況』のデータより筆者作成)

第二地銀では、やはり東京スター銀行と西京銀行(山口)が経営者保証無しの割合が高くなっています。両行とも積極的なローン商品展開で有名な銀行と言えます。

但し、この二行を除けば、「新規融資に占める経営者保証に依存しない融資の割合」が3割を超える銀行の数はそれほど多くはありません。

所見

足元の状況は、コロナ禍において、実質無利子・無担保融資をはじめとした信用保証協会の保証付融資の増加が、無保証融資割合の上昇につながってきたと想定されます。

但し、大手信用情報機関の調査によれば、会社の倒産とともに経営者の約7割が個人破産に追い込まれているとされています。これは、多くの融資で経営者個人の保証が条件になっているからですが、コロナ禍で苦境に陥る企業は増えており、特に金融庁は、この経営者保証割合を減らすことで、生活苦に追い込まれる経営者個人を減らそうとしています。これは、経営者保証があることで事業リスクを取れない企業もあり、経営者保証が日本企業の飛躍を妨げる要因の一つということなのでしょう。

「起業を失敗しても、やり直しができる社会」は、停滞感の強い今の日本に必要なのではないでしょうか。

金融庁は、新規融資に占める経営者保証に依存しない融資の割合を銀行に公表させることで、銀行が自主的に無保証融資を増やしていくことを期待しています。これは、地銀にとっても地元地域の活性化につながる可能性があります。そして、起業を考えている個人も増加する可能性があります。

簡単ではありませんが、無保証割合の増加に期待していきたいと思います。

(最後に参考データを付けます)

参考データ

大手行も含めた銀行の「新規融資に占める経営者保証に依存しない融資の割合」ランキング一覧です。

銀行からの借り入れを検討している経営者にとって参考になるかもしれません。

| 銀行名 | 経営者保証に依存しない新規融資の割合 |

|---|---|

| 三菱UFJ信託銀行 | 100.0% |

| あおぞら銀行 | 94.8% |

| 新生銀行 | 93.5% |

| 東京スター銀行 | 89.8% |

| 北國銀行 | 78.0% |

| 三井住友信託銀行 | 74.8% |

| 西京銀行 | 70.1% |

| 南都銀行 | 63.7% |

| みずほ信託銀行 | 61.0% |

| 宮崎銀行 | 56.7% |

| 北海道銀行 | 50.0% |

| 仙台銀行 | 49.5% |

| 山陰合同銀行 | 49.1% |

| 沖縄海邦銀行 | 48.5% |

| みずほ銀行 | 48.1% |

| 三菱UFJ銀行 | 47.1% |

| 岩手銀行 | 47.0% |

| 北日本銀行 | 46.9% |

| 秋田銀行 | 46.2% |

| 阿波銀行 | 45.6% |

| 三井住友銀行 | 44.8% |

| 琉球銀行 | 42.2% |

| 名古屋銀行 | 42.0% |

| 但馬銀行 | 41.6% |

| 大分銀行 | 40.7% |

| 池田泉州銀行 | 40.2% |

| 佐賀共栄銀行 | 40.1% |

| 常陽銀行 | 39.9% |

| 武蔵野銀行 | 39.8% |

| 佐賀銀行 | 39.1% |

| 愛知銀行 | 39.0% |

| スルガ銀行 | 38.5% |

| 北都銀行 | 38.2% |

| 島根銀行 | 38.2% |

| 静岡銀行 | 38.0% |

| 宮崎太陽銀行 | 37.8% |

| 山口銀行 | 37.6% |

| 横浜銀行 | 37.2% |

| 八十二銀行 | 37.2% |

| 十六銀行 | 36.6% |

| 足利銀行 | 34.7% |

| 福井銀行 | 34.2% |

| きらぼし銀行 | 34.1% |

| 南日本銀行 | 33.8% |

| 鳥取銀行 | 33.8% |

| 中国銀行 | 33.7% |

| 東和銀行 | 33.6% |

| 北洋銀行 | 33.2% |

| 埼玉りそな銀行 | 33.2% |

| 山梨中央銀行 | 32.7% |

| 富山第一銀行 | 32.5% |

| 青森銀行 | 31.9% |

| りそな銀行 | 31.8% |

| 七十七銀行 | 31.6% |

| 滋賀銀行 | 31.5% |

| 長崎銀行 | 31.4% |

| 中京銀行 | 31.2% |

| 福岡銀行 | 31.1% |

| 十八親和銀行 | 31.1% |

| 京都銀行 | 31.1% |

| 荘内銀行 | 31.0% |

| 第四北越銀行 | 30.9% |

| 北九州銀行 | 30.8% |

| 東北銀行 | 30.7% |

| 肥後銀行 | 30.5% |

| 西日本シティ銀行 | 30.3% |

| 群馬銀行 | 30.0% |

| 京葉銀行 | 29.9% |

| 千葉銀行 | 29.8% |

| きらやか銀行 | 29.7% |

| 百五銀行 | 29.7% |

| 第三銀行 | 29.5% |

| 筑波銀行 | 29.5% |

| 香川銀行 | 29.4% |

| みなと銀行 | 29.4% |

| 北陸銀行 | 29.0% |

| トマト銀行 | 29.0% |

| 大垣共立銀行 | 28.7% |

| 徳島大正銀行 | 28.7% |

| 愛媛銀行 | 28.5% |

| 四国銀行 | 28.0% |

| みちのく銀行 | 27.9% |

| 関西みらい銀行 | 27.7% |

| 大光銀行 | 27.5% |

| 百十四銀行 | 27.5% |

| 高知銀行 | 27.5% |

| 三重銀行 | 27.4% |

| もみじ銀行 | 27.3% |

| 福邦銀行 | 27.2% |

| 沖縄銀行 | 26.2% |

| 紀陽銀行 | 26.2% |

| 大東銀行 | 25.9% |

| 清水銀行 | 25.9% |

| 伊予銀行 | 25.8% |

| 山形銀行 | 25.1% |

| 静岡中央銀行 | 25.0% |

| 富山銀行 | 24.7% |

| 長野銀行 | 24.7% |

| 千葉興業銀行 | 24.6% |

| 広島銀行 | 23.8% |

| 栃木銀行 | 22.5% |

| 熊本銀行 | 21.8% |

| 豊和銀行 | 20.6% |

| 鹿児島銀行 | 20.5% |

| 筑邦銀行 | 20.1% |

| 福島銀行 | 19.5% |

| 東日本銀行 | 19.5% |

| 福岡中央銀行 | 16.8% |

| 東邦銀行 | 16.2% |

| 神奈川銀行 | 11.9% |

(出所 金融庁『主要行等及び地域銀行の「金融仲介の取組状況を客観的に評価できる指標群(KPI)」一覧及び公表状況』のデータより筆者作成)