金融庁は「顧客本位の業務運営」を銀行を含む金融事業者に求めています。この顧客本位の業務運営というのは難しい言葉ではありますが、要は「金融事業者の利益ばかりを優先せずに、お客様の利益を考えて商品を販売するということ」です。

今般、3メガバンクがこの顧客本位の業務運営について2021年3月期の取組状況を発表しました。

今回は3メガバンクの公表資料から各行の投資信託の販売スタンスについて考察していき、日本の銀行から投資信託を購入することの是非について簡単に考察したいと思います。

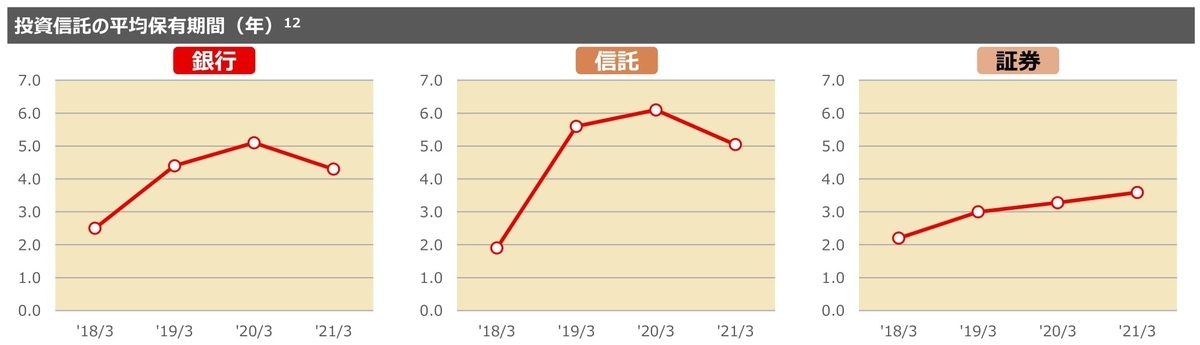

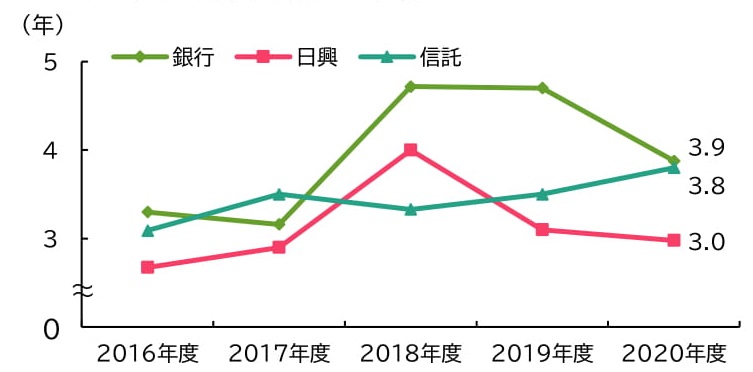

投資信託の平均保有期間

近時まで、金融事業者は自らの利益のために、投資信託で含み益が発生したりすると、お客様に投資信託の回転売買を促していたとされています。これは、投資信託を販売すると販売手数料を得られるためです。

投資信託の回転売買は金融事業者にとっては利益ですが、お客様にとっては販売手数料ばかりが取られ、資産運用の成績が低下することになります。それを防止する意図で、投資信託の顧客保有期間についての公表がなされるようになりました。

まずは三菱UFJフィナンシャル・グループ(MUFG)です。

(出所 MUFGの「お客さま本位の取り組み」)

次に三井住友フィナンシャルグループ(SMFG)です。

(出所 SMBCグループ リテール事業部門 お客さま本位の業務運営に関する取組方針)

最後にみずほフィナンシャルグループ(みずほFG)です。

(出所 〈みずほ〉のフィデューシャリー・デューティーに関する取り組み)

2021年3月期においては、相場上昇時の利益確定売り等により、平均保有期間は短期化したと想定されます。それでも、それまでの数年は投資信託の保有期間長期化が見て取れます。

これは、裏を返せば、過去に銀行や証券会社が顧客に投資信託の回転売買を促していたことが如実に表れているということです。その回転売買セールスを止めたから、このような状況にあるということです。

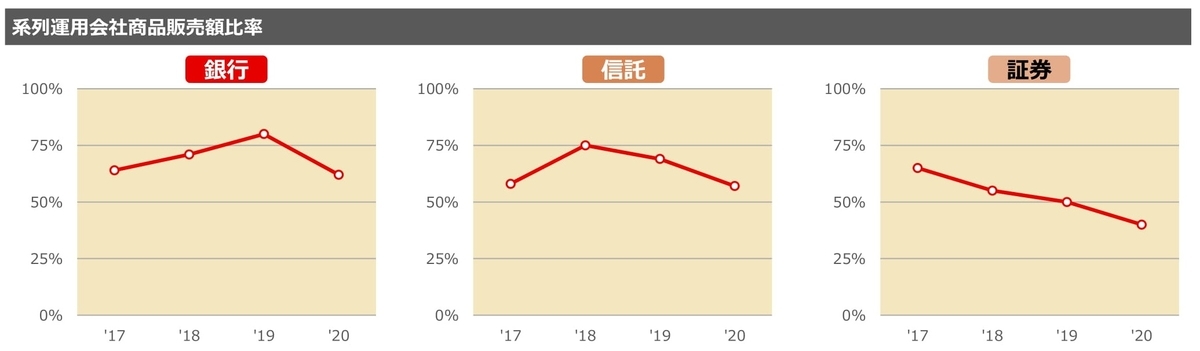

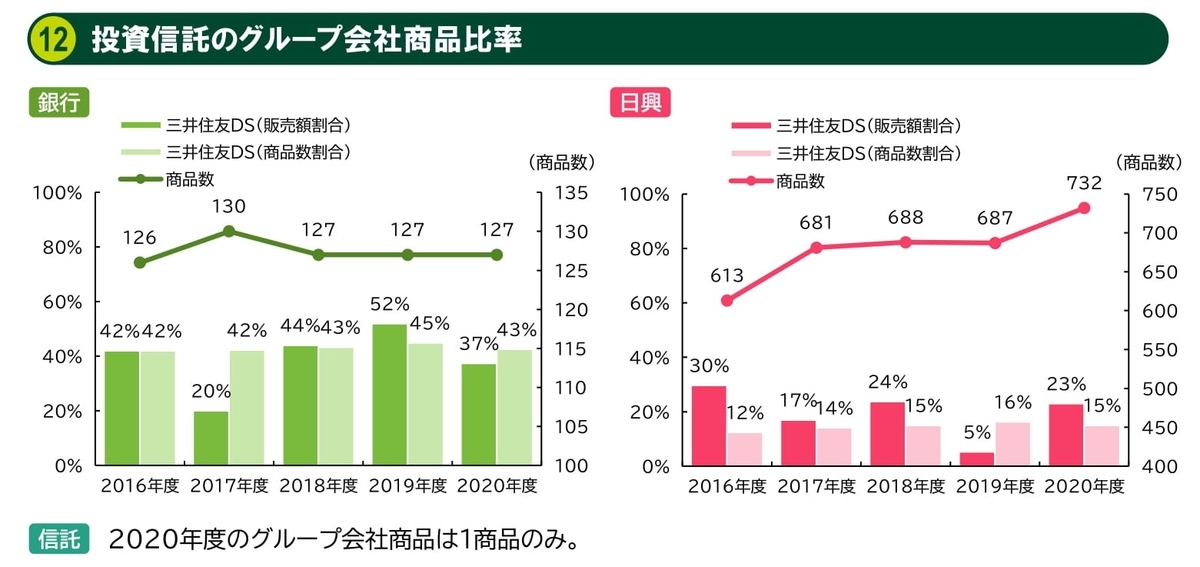

グループ会社商品の販売比率

次にメガバンクの子会社である資産運用会社が組成した投資信託を販売会社(銀行や証券会社)が販売した比率について確認しておきましょう。

これは、お客様のニーズに最適な商品を提供するよりも、グループの商品を勧める傾向にあるのではないかという問題意識から一部の銀行で公表されているものです。

まずはMUFGです。

(出所 MUFGの「お客さま本位の取り組み」)

MUFGは、基本的にグループの運用商品の販売比率が5割を超えています(証券除く)。そして、2020年度までは銀行の販売比率がむしろ高まっていました。この要因は示されていません。

次にSMFGです。

(出所 SMBCグループ リテール事業部門 お客さま本位の業務運営に関する取組方針)

SMFGは、グループの資産運用会社の商品販売比率が銀行で4割弱、証券で2割強となっており、MUFGよりも他グループの商品を売っていることになります。

この要因は、SMFG内に有力な資産運用会社が無いことがあるでしょう(日興アセットマネジメントは三井住友信託銀行グループとなっているため)。

みずほFGについては、2021年3月期分ではグループ会社商品販売比率については説明がありませんでした。但し、2018年3月期では6割程度のグループ商品販売比率でしたので、現在でも相応の水準にあると想定されます。

コスト比較

では、メガバンクが販売している投資信託の「コストとリターン」もしくは「リスクとリターン」の関係はどのようになっているのでしょうか。

以下は、各銀行単体の投資信託預かり残高上位20銘柄における平均値を示したものです。

まずはMUFGからです。

(出所 MUFGの「お客さま本位の取り組み」)

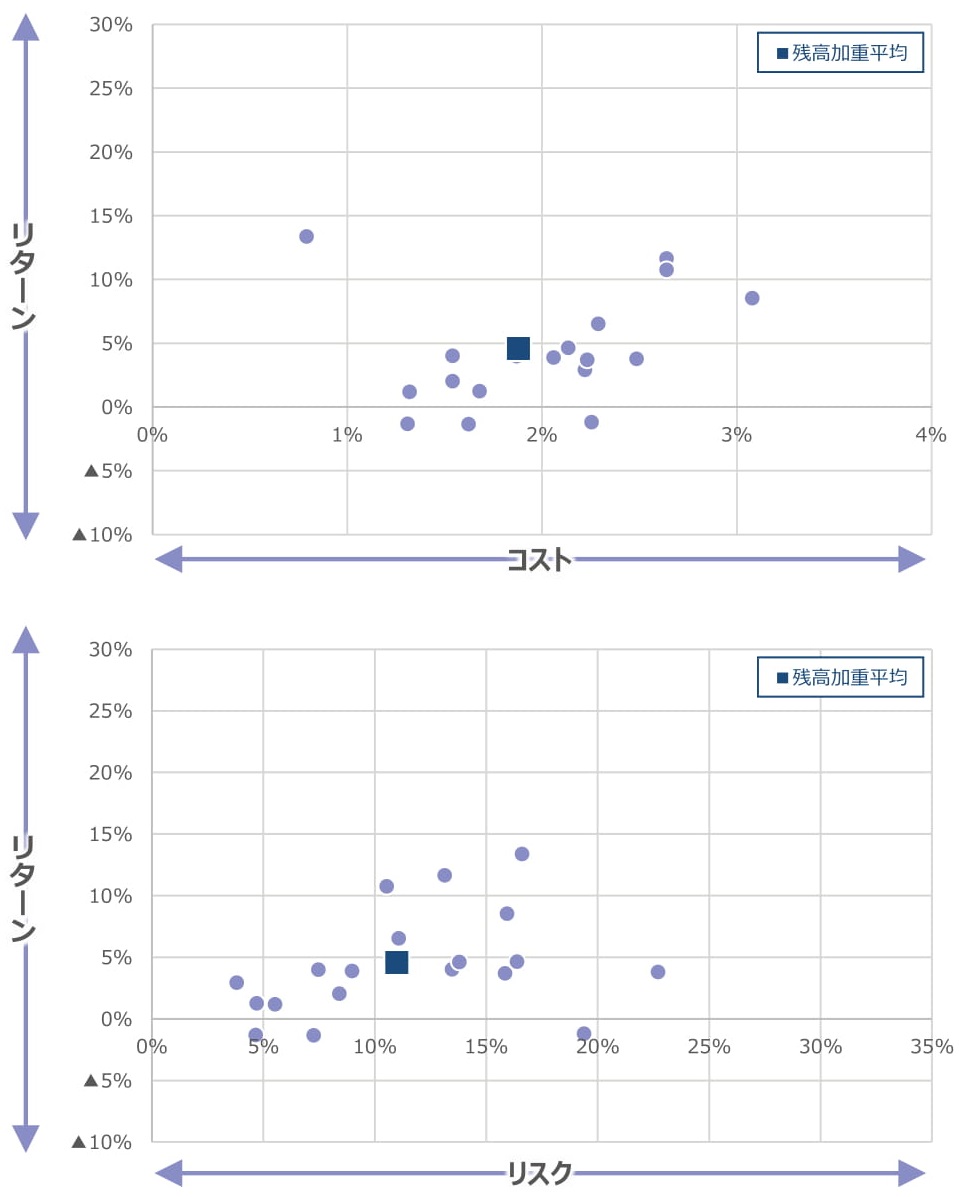

MUFG(三菱UFJ銀行単体)の2021年3月期では、コスト1.88%、リスク11.00%、リターン4.55%となっています。

次にSMFGです。

(出所 SMBCグループ リテール事業部門 お客さま本位の業務運営に関する取組方針)

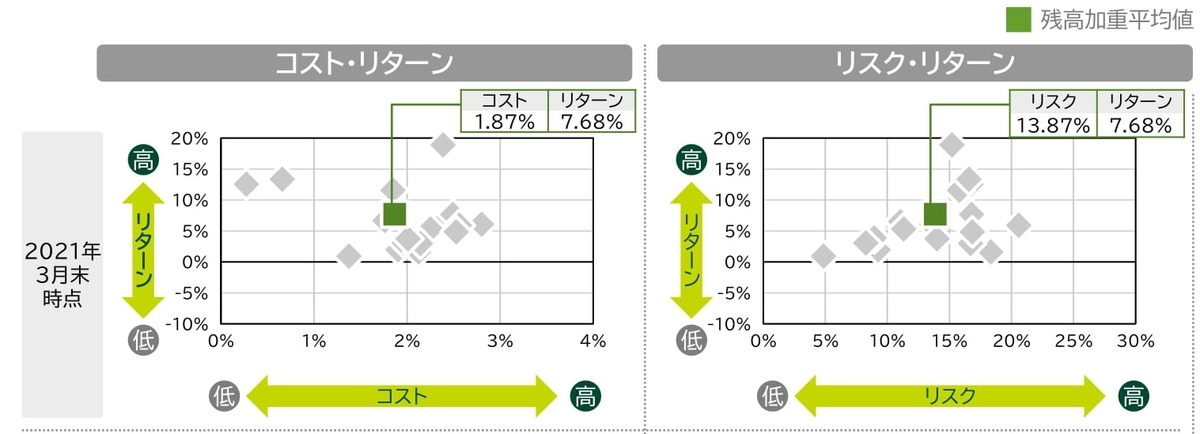

SMFG(三井住友銀行単体)については、コスト1.87%、リスク13.87%、リターン7.68%となりました。

最後がみずほFGです。

(出所 〈みずほ〉のフィデューシャリー・デューティーに関する取り組み)

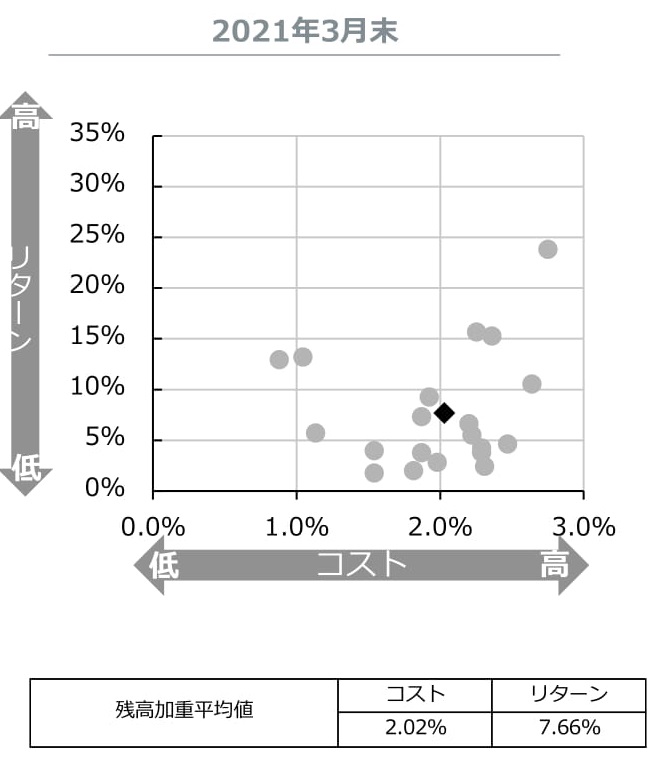

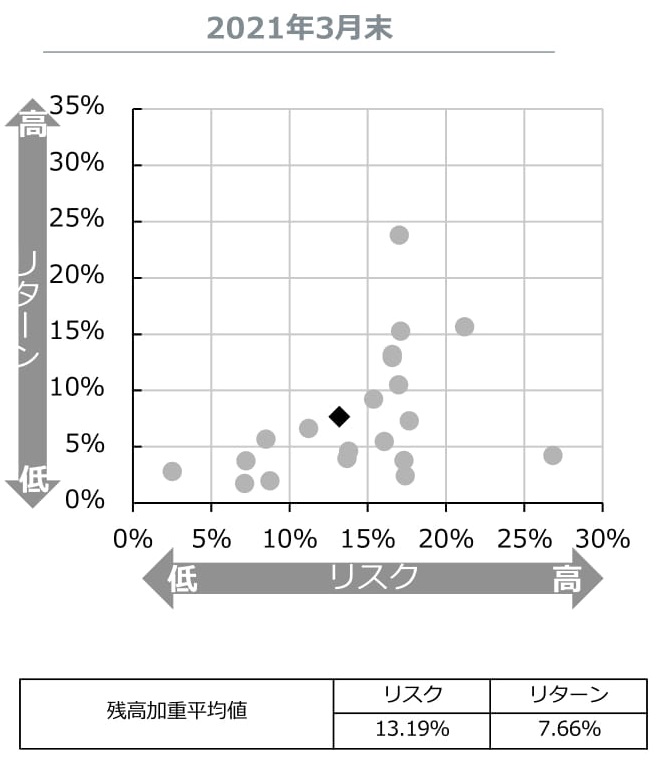

みずほFG(みずほ銀行単体)は、コスト2.02%、リスク13.19%、リターン7.66%となりました。

あえて誤解を恐れずに言えば、3メガ間ではMUFGとSMFGはコストが相対的に低い投資信託を販売しています(但し、コストはそれでも年率1.9%弱)。MUFGが相対的にリスクが低い商品を販売しており、SMFGとみずほFGはリスクが相対的に高く、その代わりリターンも高くなりました。

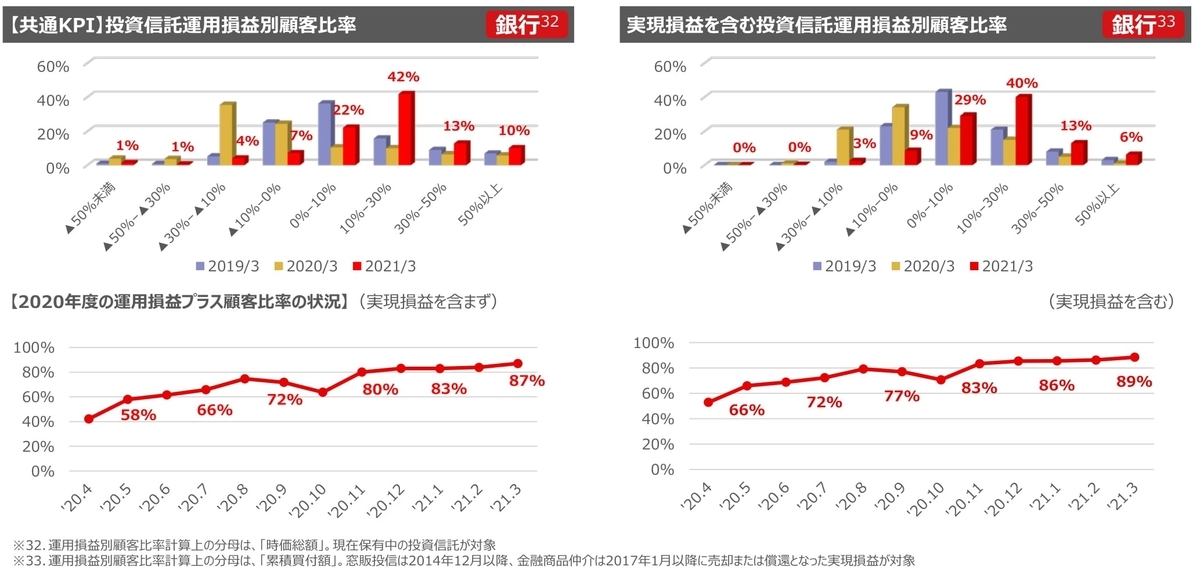

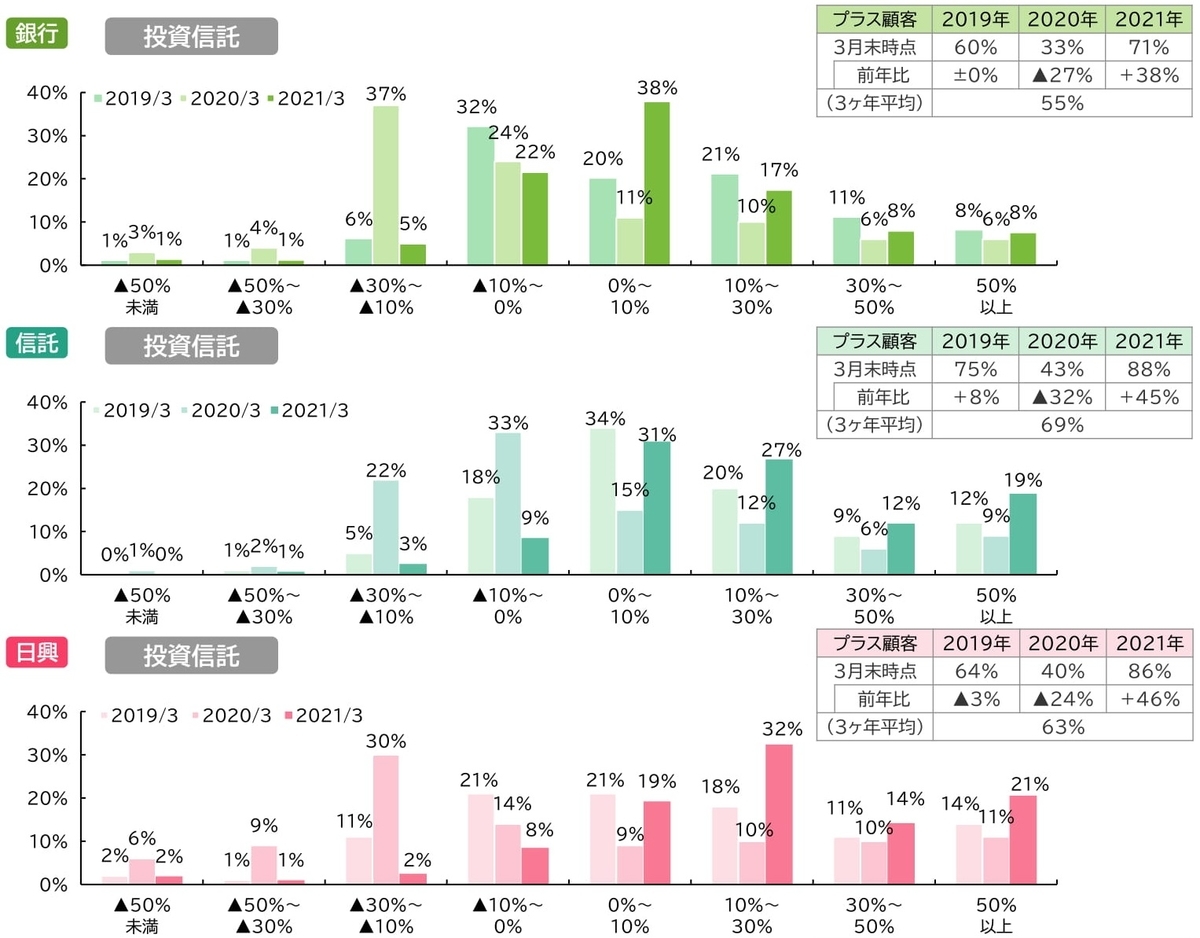

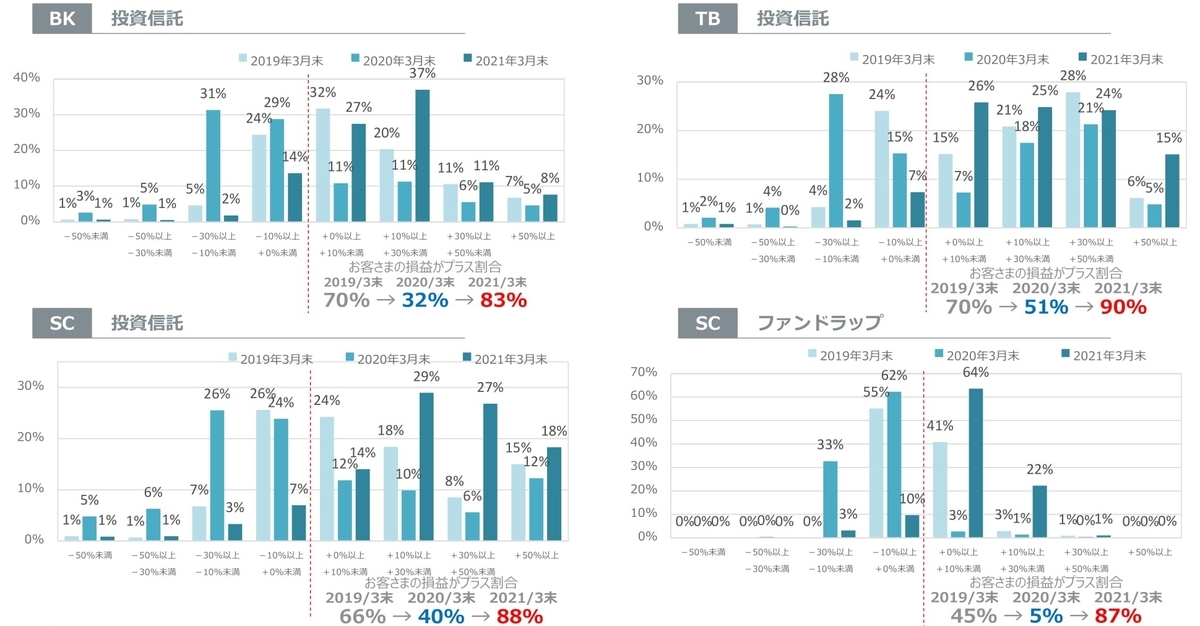

運用損益の動向

今まで、投資信託の平均保有期間、グループ会社商品の販売比率、コスト・リスク・リターンについて確認してきました。

では、結果としての「各銀行におけるお客様の運用損益」はどのようになっているのでしょうか。

運用損益別の顧客比率を確認してみましょう。

まずはMUFG(三菱UFJ銀行単体)です。

(出所 MUFGの「お客さま本位の取り組み」)

MUFGの場合は、運用損益がプラスとなっている顧客比率が87%です。

そのうち、10~30%のプラスとなっている顧客が42%です。

次にSMFGです。

(出所 SMBCグループ リテール事業部門 お客さま本位の業務運営に関する取組方針)

プラスとなっている顧客の比率は71%です(銀行単体)。38%の顧客が0~10%のプラスとなっています。そして▲10~0%の顧客が22%存在します。

最後にみずほFGです。

(出所 〈みずほ〉のフィデューシャリー・デューティーに関する取り組み)

みずほ銀行単体で見ると、顧客損益がプラスの割合は83%です。そのうち、10~30%のプラスとなっているのが37%となります。

所見

メガバンク(銀行単体)では、上述の通り、少なくとも7割以上の顧客が投資信託の運用でプラスとなっています。

ただし、これはメガバンク各行の顧客へのコンサルテーションが良いとか、グループの資産運用会社の運用能力が高いというような理由ではないと考えられます。

この要因は、単純に日本を含めた各国が大々的なコロナ対策を行った結果として、各国の株価や債券が大幅に上昇したからです。

メガバンクが販売している投資信託の上位20位までの平均コストは年率で約2%です。米国籍のミューチュアルファンド(投資信託)はコスト(エクスペンスレシオ)が1%未満である割合が67.3%、1%以上2%未満が31.1%とされています(金融庁「資産運用業高度化プログレスレポート2021」)。低金利が継続している日本においてメガバンク(そして日本の銀行)が販売している投資信託はコストが高すぎると筆者は考えています。2021年3月期はメガバンク顧客の損益比率が改善していますが、本来であれば、もっと顧客の損益比率がプラスになっていてもおかしくはないのです。

例えば、日経平均株価は2021年3月期の1年間で約5割上昇しました。メガバンク顧客が保有している投資信託のポートフォリオは日本株100%ではありませんが、メガバンク顧客の投資信託平均保有期間が4年程度あるのであれば、やはりもう少し利益が出ていても違和感はないでしょう。

よほど投資信託のコンセプトが面白いのであれば別ですが、個人が投資するには上場ETFかネット証券で販売されている低コスト投資信託が良いのではないかと考えます。