SMBCコンシューマーファイナンス(SMBCCF)、アコム、アイフルの消費者金融大手3社の2020年度(2021年3月期)決算が出そろいました。

コロナ禍において消費者金融各社はどのような状況にあるのでしょうか。

今回は消費者金融3社の決算について簡単に見ていきたいと思います。

業界環境

消費者金融や銀行のカードローンのような無担保ローン市場の動向から先に見ていきましょう。

以下は無担保ローン市場の残高推移です。

(出所 アイフル「プレゼンテーション資料2021年3月期」)

消費者金融業界の環境として、コロナ禍は逆風でした。

これは意外に思われる方もいるかもしれません。コロナ禍は収入面ではマイナスに作用しますので、むしろ消費者金融で借入を行うニーズが出てくると考えてしまうのです。

しかし、実際には業界全体は残高が縮小しました。消費者金融自体は微減でしたが、特に銀行のカードローンの残高が減少しています。

無担保ローン全体の残高は前年度比▲8.2%、銀行・信金等のカードローン残高が前年度比▲9.0%、ノンバンク業態(これにはクレジットカード会社含む)のローン残高が前年度比▲7.0%となっています。

コロナ禍は間違いなく個人の資金需要を奪ったことになります。

SMBCCF決算

では、個別の企業の決算結果はどのようなものだったのでしょうか。

まずはSMBCCF(プロミス、モビット等)の業績から見ていきましょう。

(出所 三井住友FG「2020年度実績の概要」)

SMBCCFの2020年度決算は減収、経常利益増加でした。

貸出残高は▲5%となり、銀行へのカードローン等保証事業も残高が▲9%となっています。

概ね、前述の業界動向に沿った状況と言えます。

経常利益が増益となった要因は、貸倒費用が減少したことが主です。

但し、不良債権比率は7.5%となり、前期比で+0.9ポイント上昇しています。

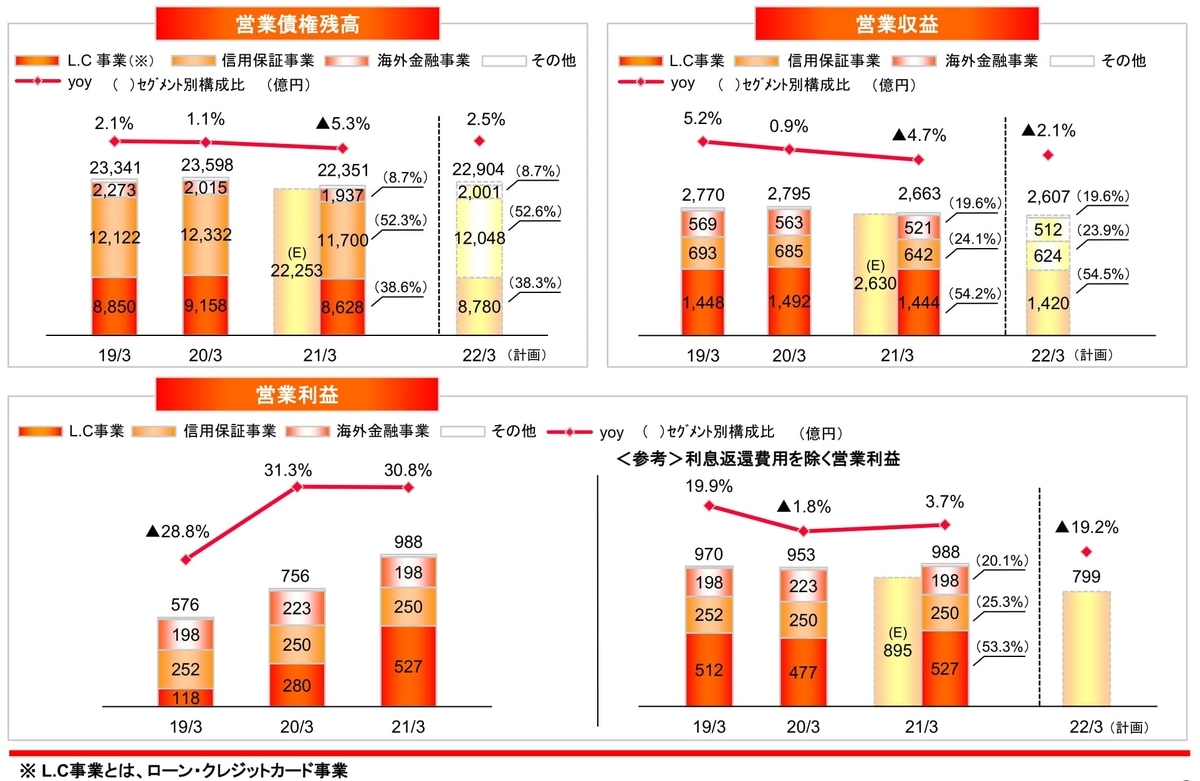

アコム決算

次にアコムです。

(出所 アコム「2021年3月期決算プレゼンテーション資料」)

アコムも営業貸付金残高全体では前期比▲5%となり、営業収益(売上)も減少しています。

一方で、営業利益は増益となっていますが、この要因はSMBCCFと同様に貸倒費用の減少、および利息返還費用の減少となります。利息返還費用を除くと営業利益はほとんど横ばいと言って良いでしょう。

不良債権比率(アコム単体)は7.6%であり、前期比で+0.5ポイントとなっています。

アイフル決算

最後にアイフルの状況です。

(出所 アイフル「プレゼンテーション資料2021年3月期」)

SMBCCFとアコムと同様に営業貸付金(ローン)の残高は減少しています。しかし、ローン残高は▲3%に留まっており、また保証残高が前期比で増加しています。

特に無担保ローン残高は前期比▲0.9%に留まっており、ほぼ横ばいです。

そのため、営業収益はほぼ横ばいとなりました。

営業利益は+159億円の増益となっていますが、利息返還費用が169億円減少しているためです。すなわち、利息返還に備えた引当を2020年度は計上しなかったことが影響しています。これはアコムも同様であり特異ではありません。

以上を見ると、アイフルだけが大手3社の中で決算内容が少し異なることになります。

アイフルの決算におけるポイント

アイフルとSMBCCF・アコムとの決算の違いは、審査の厳しさにある可能性があります。

アイフルの不良債権比率は12.6%であるのに対して、SMBCCFは7.5%、アコムは7.6%です。

(出所 アイフル「プレゼンテーション資料2021年3月期」)

明らかに、不良債権比率に大きな差があります。

アイフルだけローン残高が大きく減少していないことを考え合わせると、アイフルは他社が断るような申し込みも承認し、貸出を行っている可能性があります。以下は非常に簡易な試算です。

- SMBCCFは、営業債権(ローン+保証)残高22,393億円に対して、貸倒費用533億円、債務保証費用99億円。(貸倒費用+債務保証費用)÷営業債権残高=2.8%

- アコムは、営業債権残高22,351億円に対して、貸倒関連費用662億円。貸倒関連費用÷営業債権残高=3.0%

- アイフルは、営業債権残高8,166億円に対して、貸倒関連費用388億円。貸倒関連費用÷営業債権残高=4.8%

このようにローンと保証を合わせた営業債権残高に対する貸倒関連費用の割合は、アイフルが他社よりも高くなっています。

アイフルの審査は「緩い」可能性があるのです。

もちろん、メガバンク傘下にないアイフルとしては、銀行のカードローン保証のようなことが出来ず、収益的に厳しいという面もあるものと思われます。

単独で生き残るために、リスクを取って与信を取っているということなのではないでしょうか。

ただ、利息返還損失引当金は、SMBCCF=1,008億円、アコム=567億円に対して、アイフル=157億円となっています。規模が最も小さいアイフルが、引当金残高が最も低いことになります。そもそもの財務体質が弱いアイフルでは、利息返還損失に対して適切な引当がなされていない可能性があるのです。アイフルは、通常のローンでもリスクを取っているにも関わらず、引当を適切に積んでいない可能性も否定できません。この点には留意が必要です。

所見

消費者金融大手3社の決算を比較すると、アイフルの弱さが見えてきたのではないでしょうか。

そして消費者金融という業態自体も、コロナ禍において業績は厳しくなっています。

これは、債務者が自己破産等をしているというよりは、単純にお金を借りなくなったからです。コロナ禍では個人は借入を行わないのです。

消費者金融から個人が借入をする場合、その資金使途は、実は趣味・娯楽・遊興費だった可能性が高いのです。すなわち、不要不急のお金を借りていたことになります。

(出所 アコム「2021年3月期決算プレゼンテーション資料」)

新型コロナウイルス感染拡大による外出自粛等により、「趣味や娯楽(レジャー、旅行を含む)費」、「外食等の遊興費」などの資金需要が低下したことが、消費者金融の貸出残高減を招いたと想定されます。

ワクチン接種等でコロナの影響が低下したとしても、日本においては個人の消費はそう簡単に戻らないのではないかと筆者は考えています。そのため、消費者金融会社にとっては、暫く厳しい事業環境が続くのではないでしょうか(もちろん利息返還請求は減少しますが)。