「いきなり!ステーキ」を運営するペッパーフードサービスが2020年12月期3Qの決算を発表しました。

一時期はかなりの人気を誇り急激な成長を遂げてきた「いきなり!ステーキ」は、新型コロナウィルス感染症拡大前から業績不調に陥っていました。

コロナ禍において、ペッパーフードサービスはどのような状況にあるのでしょうか。今回はペッパーフードサービスの業況について確認してみます。

2020年12月期3Q業績

ペッパーフードサービスとは、「いきなり!ステーキ」等を運営する外食企業です。

お客様の目の前で好みの分量に切り分けてステーキを提供するオーダーカット制で、立ち食いスタイルにすることによりコストパフォーマンスを追求した「いきなり!ステーキ」がヒットし、急激に業容を拡大してきました。その業容拡大がストップしたのが昨年です。

2019年にはNASDAQ GLOBAL MARKETにおける上場廃止を行いました。米国内における「いきなり!ステーキ」等の直営店とフランチャイズ加盟店の新規出店を見据え、知名度とブランド力の向上を目的として、2018年9月にNASDAQへ上場していましたが、米国での「いきなり!ステーキ」の不振があり上場廃止を選択しました。2020年7月には、米国連結子会社Kuni's Corporationが倒産しています。

そして、今年はペッパーランチ(ファミレス)事業を投資会社へ売却しました。

ペッパーフードサービスの2020年1~9月期(3Q累計)の業績は以下の通りです。尚、前期は連結決算でしたが、当期は単独決算となっています。

- 売上高 24,539百万円(前年同期比▲53%)

- 営業利益 ▲3,786百万円(赤字転落、同▲3,830百万円)

- 経常利益 ▲3,659百万円(赤字転落、同▲3,640百万円)

- 当期利益 ▲3,304百万円(赤字幅拡大、同▲1,382百万円)

- 純資産 ▲246百万円(債務超過転落、同▲1,639百万円)

純資産は、2Q時点では▲81億円の債務超過となっていましたが、ペッパーランチ事業の売却を2020年12月期3Qで実施(特別利益+73億円)したことによって▲2億円強まで回復しています。

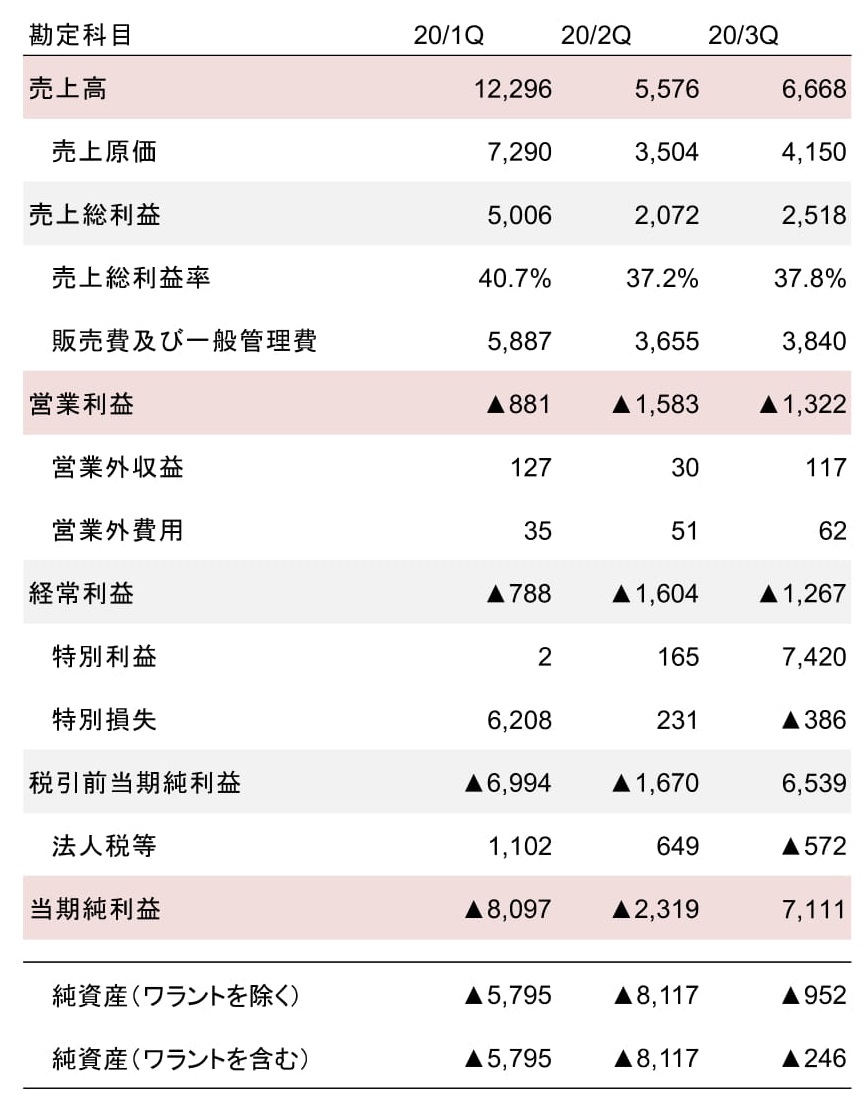

業績推移

次に業績の推移を確認しましょう。

以下の図表は百万円単位で四半期「毎」の業績推移となっています(累計ではありません)。

(出所 ペッパーフードサービス「2020年12月期第3四半期決算説明」)

ペッパーフードサービスは、足元では店舗閉鎖を進め、業績が若干持ち直してきています。

但し、新型コロナウィルス感染症の更なる拡大が足元では始まっており、先行きについては見通し不透明といえます。

また、虎の子資産であったペッパーランチ事業を売却しても債務超過を解消できなかったのは、非常に厳しい結果だったのではないかと筆者は考えます。

資金繰り

では、ペッパーフードサービスの資金繰りはどのような状況でしょうか。

2020年9月末時点では以下の状況にあります。

- 現預金66億円

- 短期借入金+1年内返済予定の長期借入金39億円

- 長期借入金27億円

現預金がペッパーランチ事業の売却によって66億円まで回復しています。銀行から短期借入金と1年内返済予定の長期借入金の合計額39億円の返済を「今すぐ」求められたとしても、ぎりぎり資金破綻は避けられます。

しかし、ペッパーフードサービスは現状では3ヵ月で40億円弱の販管費が発生しています(減価償却等もあるため、この金額が全て社外に流出するものではありません)。まずは損益を改善させ、少しでもキャッシュの流出を抑制しなければ、資金繰り破綻の可能性も捨てきれません。

債務超過の企業へ銀行が追加融資する可能性は低く、外部からの資金調達は、ペッパーフードサービスが発行した新株予約権による資金調達が進むことを期待するしかありません。

ペッパーフードサービスは不安定な資金繰りが続くものと筆者は想定しています。

所見

ペッパーフードサービスの2020年12月期通期業績は、売上高は前期比52.7%減の31,618百万円、営業利益は▲4,289百万円(前期は213百万円、黒字)、当期利益▲3,857百万円(前期は▲2,707百万円)、純資産は▲94百万円となる見通しです。

コロナ感染者数が拡大している中で、残りの期間で業績を計画通りに達成できるかは不透明ではあります。2020年12月期はまだ乗り越えられるとしても、来年度については、コロナ影響が改善しない限り、企業存続に向けてかなり厳しい局面が訪れる可能性があります。業況に注目していきたいと思います。